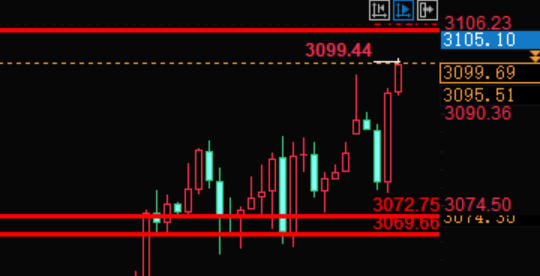

格隆汇3月31日丨速腾聚创(02498.HK)发布公告,截至2024年12月31日止年度,公司收入大幅增加47.2%至人民币1,648.9百万元。来自销售产品的收入大幅增加59.2%至人民币1,533.7百万元。

毛利大幅增加202.8%至截至2024年12月31日止年度的人民币283.6百万元,且整体毛利率由上年度的8.4%增加至截至2024年12月31日止年度的17.2%。且毛利率由2023年第四季度的11.0%增加至2024年相同季度的22.1%。于ADAS应用的激光雷达产品毛利率由上年度的毛损率5.9%大幅改善至截至2024年12月31日止年度的毛利率13.4%。

截至2024年12月31日止年度,公司的激光雷达产品、用于ADAS应用的激光雷达产品及用于机器人及其他产品的激光雷达产品的销量分别为约544,200台、519,800台及24,400台,分别较截至2023年12月31日止年度增加约109.6%、113.9%及47.0%。

截至2024年12月31日,公司已成功取得28家汽车整车厂及一级供应商的95款车型的量产定点订单,并为12名客户的32款车型实现SOP。截至2024年12月31日,公司与全球310多家汽车整车厂和一级供应商建立了合作关系。

在智能辅助驾驶(ADAS)领域,L2+级高阶驾驶辅助系统快速普及,装配激光雷达逐步成为车型竞争卖点,应用已下探至15万元以下车型市场。目前已有超过10款15-20万元级别车型搭载了RoboSense的激光雷达。预期这将持续带动公司ADAS业务收入规模的上升。截至2025年3月31日,公司已与全球30家汽车整车厂及一级供货商达成紧密合作,定点车型数量已超百款。

智能驾驶的浪潮正在从中国走向全球,预计未来两年海外主流车企也将大规模配置高阶智驾。公司持续拓展海外市场,目前已累计获得8个海外及中外合资品牌的定点合作,覆盖欧洲、北美和亚太市场。其中在24年第四季度新增一家中美合资的头部主机厂定点,在日本市场则获得了排名前三车企客户定点,未来海外市场收入有望进一步提升。

速腾聚创(02498.HK)公布年度业绩 毛利率大幅提升 未来海外市场收入有望进一步提升 速腾聚创(2498.HK):智驾平权开启 激光雷达开拓市场