下次自动登录

其它账号登录:新浪QQ微信

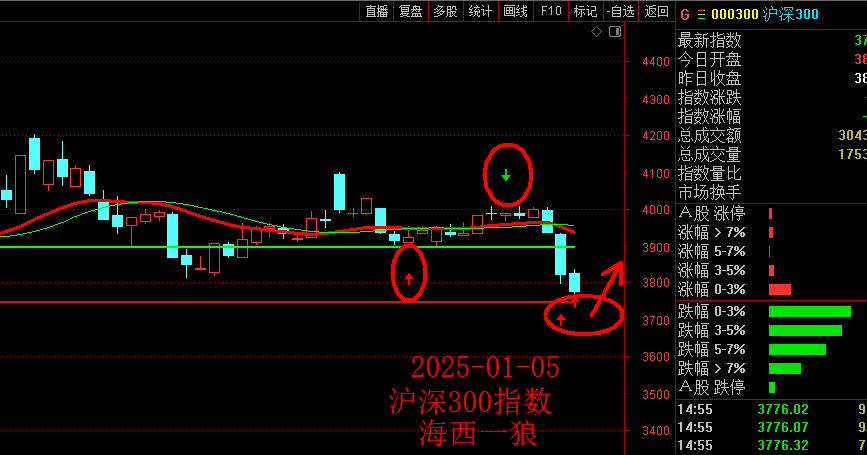

稳定,该出手就要出手...

1-5 复盘 —— 下周展望,能否迎来报复...

熟悉的A股 周末五大消...

1月的投资思路

热点精选:光刻机+新城市+医疗器械+消费电子

接受调整,顺应周期1月6日周一早间市场信息

稳定,该出手就要出手!脑机接口概念股(附股)

延续下跌迎三连阴,会否回补重要缺口?

收评:关键时候咬咬牙,考验抗压能力!

沪指跌1.57%谁在疯狂砸盘A股

不猜底,只顺应趋势跨年三连阴,A股怎么了?

扫描二维码

中金在线微信

扫描或点击关注中金在线客服

摩根士丹利发表报告,将国泰航空(0293.HK)目标价由8.1港元上调至9.1港元,维持中性评级。大摩把国泰航空2024至2026年盈利预测分别上调13.5%、7.4%及14%,以反映:1)航空燃油价格较低的假设;2) 11月份坚实的客运量表现,以及3)强劲的货运业务。此外,大摩也考虑到国泰回购可换股债券,调整了全面摊薄后的股份数目。

相关事件

闽公网安备 35010002000101号