зғӯзӮ№зІҫйҖүпјҡиҜҒеҲё+жұҪиҪҰжЈҖжөӢ+иҒҢдёҡж•ҷиӮІ+еҪұи§Ҷдј еӘ’

е•Ҷдёҡи§ӮеҜҹпјҡй«ҳжҲҗй•ҝйў„жңҹзҡ„йҮҸеӯҗ科жҠҖжҰӮеҝөиӮЎжңүе“Әдәӣпјҹ

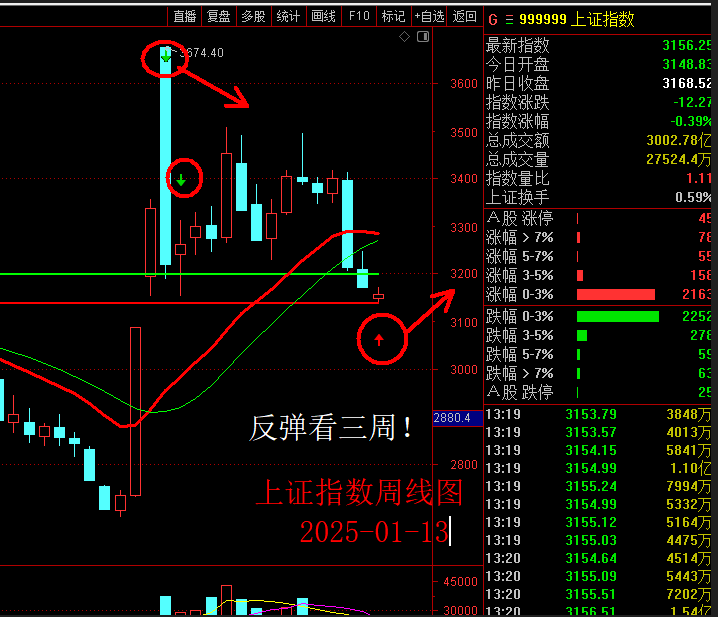

е‘ЁдёҖж—©й—ҙеёӮеңәдҝЎжҒҜ еӨ§ж јеұҖпјҢжҠҠжҸЎж–°дё»еҚҮжөӘпјҒ

еҲ©еҘҪзҲҶжЈҡ е‘Ёжң«дә”еӨ§жқҝеқ—еҸ‘й…ө зү№жң—жҷ®2.0 TikTokеӨҚжҙ»

д»Ҡж—Ҙ"еӨ§еҜ’"AиӮЎ"дёҚеҜ’"еҚіе°Ҷиҝӣе…ҘжңҖж—©ж—¶й—ҙе‘Ёжңҹ еҮҶеӨҮ!

иҠӮеүҚиҝҳжңүдёӨдёӘеӣ зҙ еҖјеҫ—жіЁж„Ҹ иҜҘеҸҳзӣҳеҗ‘дёҠдәҶпјҒ

еҚҺеӢҹй‘«жәҗ 1.20з ”йҖүпјҡж•ҷиӮІејәеӣҪе»әи®ҫ规еҲ’зәІиҰҒеҚ°еҸ‘

й«ҳзӣӣеҸ‘иЎЁжҠҘе‘ҠжҢҮеҮәпјҢеңЁд»Ҡе№ҙе®Ҹи§ӮеҸҠж”ҝзӯ–дёҚзЎ®е®ҡд№ӢдёӢпјҢйў„жңҹеҶ…ең°жёёжҲҸиЎҢдёҡд»ҚжҳҜе…·йҳІеҫЎжҖ§жҠ•иө„йҖүжӢ©пјҢйҫҷеӨҙиӮЎи…ҫи®ҜеҸҠзҪ‘жҳ“еҮӯеҖҹејәеӨ§зҡ„дә§е“Ғз®ЎзәҝжӢ“еұ•жө·еӨ–еёӮеңәпјҢжңүжңӣе®һзҺ°й«ҳдәҺиЎҢдёҡе№іеқҮеўһй•ҝгҖӮиҜҘиЎҢеҒҸеҘҪеёӮеңәж јеұҖзЁіе®ҡеҸҠе…·жё—йҖҸжҪңеҠӣзҡ„йҹід№җдёІжөҒе№іеҸ°и…ҫи®Ҝйҹід№җпјҢд»ҘеҸҠеңЁе№ҝе‘ҠеёӮеңәд»ҪйўқдёҠжңүеўһй•ҝжҪңеҠӣзҡ„е“”е“©е“”е“©гҖӮ

гҖҖгҖҖеҪ“дёӯпјҢиҜҘиЎҢйў„жңҹи…ҫи®ҜеҸҠи…ҫи®Ҝйҹід№җеқҮе®һзҺ°зЁіе®ҡзҡ„зӣҲеҲ©еўһй•ҝпјҢ收е…Ҙж–ҷеўһй•ҝ8%иҮі10%пјҢеҲ©ж¶ҰзҺҮжё©е’Ңжү©еј гҖӮиҖҢи…ҫи®ҜеӣҪйҷ…жёёжҲҸеҝ«йҖҹеўһй•ҝеҸҠз”өе•ҶеҸ‘еұ•пјҢд»ҘеҸҠи…ҫи®Ҝйҹід№җи®ўйҳ…еҸҠз”ЁжҲ·е№іеқҮ收е…Ҙ(ARPU)дёҠеҚҮпјҢжҳҜдё»иҰҒй©ұеҠЁеӣ зҙ гҖӮ

гҖҖгҖҖзҪ‘жҳ“ж–№йқўпјҢиҜҘиЎҢи®ӨдёәзҪ‘жҳ“жҳҜеҸҜиғҪдёҠи°ғд»Ҡе№ҙ收е…Ҙйў„жөӢзҡ„еҮ й—ҙе…¬еҸёд№ӢдёҖпјҢдё»иҰҒеҸ—жғ дәҺе…Ёзҗғж–°жёёжҲҸеёҰжқҘзҡ„жғҠе–ңжҺЁеҠЁгҖӮиҜҘиӮЎеҺ»е№ҙиЎЁзҺ°и·‘иҫ“пјҢиҖҢеңЁз»ҸиҝҮеҮ дёӘеӯЈеәҰзҡ„и°ғж•ҙеҗҺпјҢеёӮеңәеҜ№е…¶йў„жөӢејҖе§ӢдёҠи°ғгҖӮ

гҖҖгҖҖеҸҰеӨ–пјҢиҜҘиЎҢжҢҮе“”е“©е“”е“©еҺ»е№ҙиЎЁзҺ°и·‘иөўпјҢжҺЁеҮәзғӯй—Ёзҡ„зӯ–з•Ҙзұ»жёёжҲҸ(SLG)并е®һзҺ°ж”¶ж”Ҝе№іиЎЎпјҢйў„ж–ҷе…¬еҸёе°Ҷз»ҙжҢҒи§Ҷйў‘е№іеҸ°жөҒйҮҸзЁіжӯҘеўһй•ҝпјҢ并еңЁж•ҙдҪ“е№ҝе‘ҠеёӮеңәдёӯ继з»ӯеўһй•ҝеёӮеңәд»ҪйўқпјҢиҖҢиҝӣдёҖжӯҘзҡ„и§Ҷйў‘е№іеҸ°еҸҳзҺ°е’Ңз»ҸиҗҘжқ жқҶе°ҶжҺЁеҠЁд»Ҡе№ҙеҲ©ж¶Ұжү©еј гҖӮ

гҖҖгҖҖзҪ‘жҳ“-S(9999.HK)пјҡгҖҠжј«еЁҒдәүй”ӢгҖӢз”ЁжҲ·&жөҒж°ҙеҶҚи¶…йў„жңҹ гҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢеҸЈзў‘еӣһжҡ– гҖҖгҖҖзҪ‘жҳ“-S(09999.HK)пјҡгҖҠж— йҷҗеӨ§гҖӢиҺ·жү№зүҲеҸ· е…іжіЁеӣҪеҶ…еӨ–ж–°дә§е“Ғе‘ЁжңҹиЎЁзҺ° гҖҖгҖҖзҪ‘жҳ“-S(9999.HK)пјҡгҖҠжј«еЁҒдәүй”ӢгҖӢз”ЁжҲ·&жөҒж°ҙеҶҚи¶…йў„жңҹ гҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢеҸЈзў‘еӣһжҡ– гҖҖгҖҖеӨ§иЎҢиҜ„зә§пҪңдёӯ银еӣҪйҷ…пјҡдёҠи°ғзҪ‘жҳ“HиӮЎзӣ®ж Үд»·иҮі198жёҜе…ғ з»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§е№¶еҲ—дёәйҰ–йҖү гҖҖгҖҖе“”е“©е“”е“©-W(09626.HK)жҺҲеҮәеҗҲе…ұ137.4дёҮд»ҪйҷҗеҲ¶жҖ§иӮЎд»ҪеҚ•дҪҚ гҖҖгҖҖе“”е“©е“”е“©-W(09626.HK)12жңҲ18ж—ҘиҖ—иө„300дёҮзҫҺе…ғеӣһиҙӯ15.15дёҮиӮЎ гҖҖгҖҖеӨ§иЎҢиҜ„зә§пҪңеӨ§ж‘©пјҡдёҠи°ғи…ҫи®Ҝйҹід№җиҜ„зә§иҮівҖңеўһжҢҒвҖқ зӣ®ж Үд»·13зҫҺе…ғ гҖҖгҖҖж‘©ж №еЈ«дё№еҲ©е°Ҷи…ҫи®Ҝйҹід№җADRиҜ„зә§дёҠи°ғиҮіи¶…й…Қ зӣ®ж Үд»·13зҫҺе…ғ гҖҖгҖҖзҫҺиӮЎејӮеҠЁпҪңе“”е“©е“”е“©зӣҳеүҚж¶Ё1.4% жңәжһ„йў„и®ЎдёҠеӯЈеҲ©ж¶Ұз•Ҙиғңйў„жңҹ гҖҖгҖҖеӨ§иЎҢиҜ„зә§пҪңдёӯ银еӣҪйҷ…пјҡз»ҙжҢҒе“”е“©е“”е“©вҖңд№°е…ҘвҖқиҜ„зә§ йў„и®ЎдёҠеӯЈеҲ©ж¶Ұз•Ҙиғңйў„жңҹ гҖҖгҖҖи…ҫи®Ҝйҹід№җ-SW(01698.HK)пјҡдёҡз»©з•ҘдҪҺдәҺйў„жңҹ е…іжіЁSVIPеҗҺз»ӯжҺЁиҝӣиҠӮеҘҸ гҖҖгҖҖи…ҫи®Ҝйҹід№җ-SW(01698.HK)пјҡ第дёүеӯЈеәҰжҖ»ж”¶е…ҘиҫҫеҲ°70.2дәҝе…ғ еңЁзәҝйҹід№җжңҚеҠЎж”¶е…ҘеҗҢжҜ”ејәеҠІеўһй•ҝ гҖҖгҖҖи…ҫи®ҜжҺ§иӮЎ(00700.HK)1жңҲ16ж—ҘиҖ—иө„15дәҝжёҜе…ғеӣһиҙӯ393дёҮиӮЎ гҖҖгҖҖи…ҫи®ҜжҺ§иӮЎ(00700.HK)пјҡдёҡеҠЎе®һзҺ°вҖңзӯ‘еә•еҸҚеј№вҖқ еҠ з ҒеӣһиҙӯдҪ“зҺ°дҝЎеҝғ