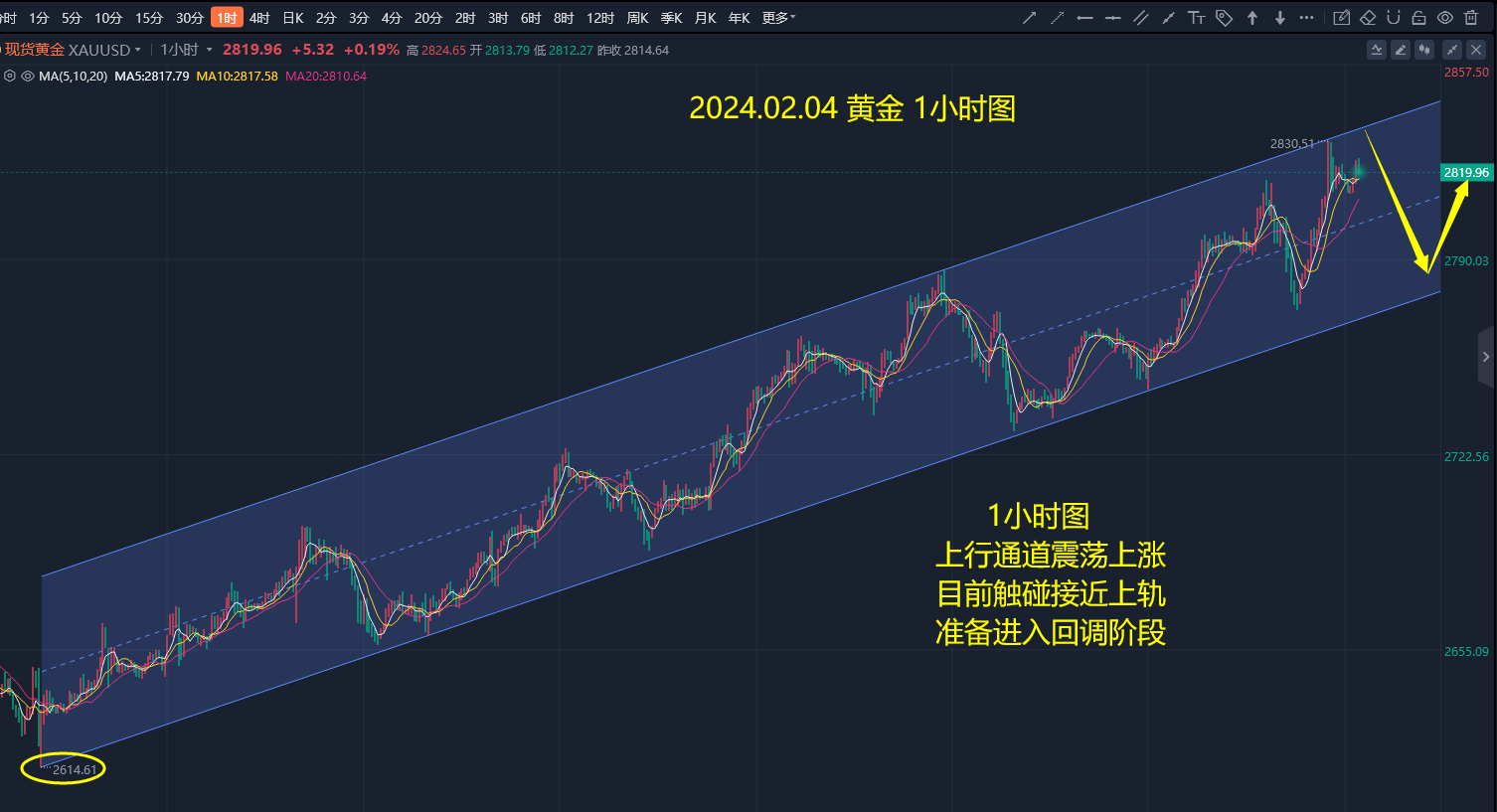

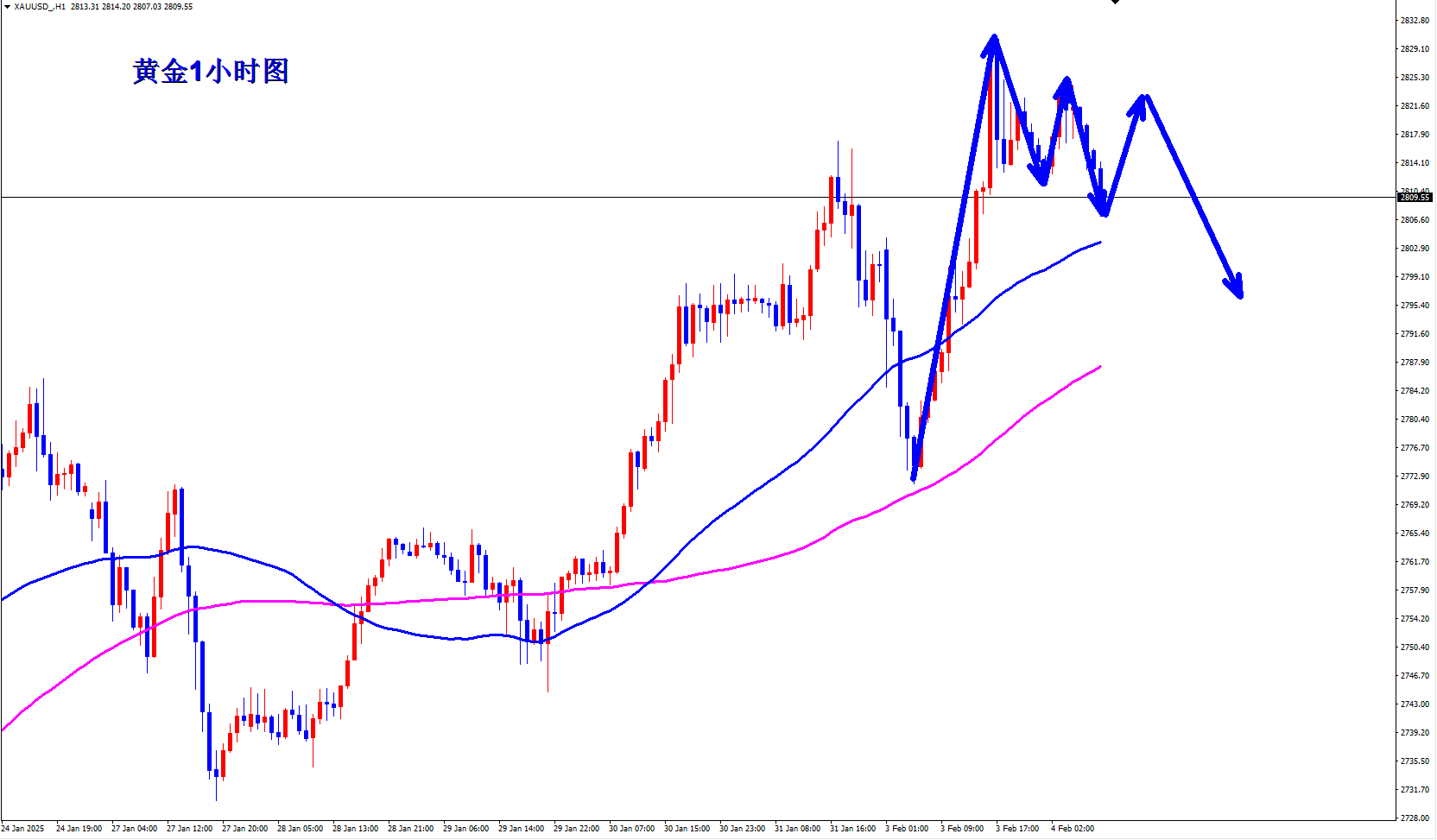

вҖңжҳҘеӯЈиәҒеҠЁвҖқиЎҢжғ…дё»зәҝжҳҺзЎ®пјҒејҖй—Ёзәўеҹәжң¬жІЎжӮ¬еҝөпјҒ

зғӯзӮ№пјҡDeepSeek+зЁҖеңҹж°ёзЈҒ+дәәеҪўжңәеҷЁдәә+ еҪұи§Ҷйҷўзәҝ

е•Ҷдёҡи§ӮеҜҹпјҡAIеә”з”Ёз«ҜйҫҷеӨҙиӮЎе…ЁжўізҗҶпјҲйҷ„иӮЎпјү

2жңҲ5ж—Ҙй•ҝеҒҮйҮҚиҰҒиҙўз»Ҹиө„и®ҜжұҮжҖ»жҳҘиҠӮжңҹй—ҙеёӮеңәдҝЎжҒҜ

еӯ”жҳҺпјҡ收е®ҳд№ӢжҲҳејұеҠҝйңҮиҚЎпјҢиҠӮеҗҺAиӮЎдҪ•еҺ»дҪ•д»Һпјҹ

иҝҷз§Қиө°еҠҝ收зӣҳпјҢжҳҜдёҖз§ҚжӮІе“Җз«ӢжҳҘиҝҮеҗҺиӣҮзӢӮиҲһпјҒ

зҫҺ银иҜҒеҲёе…Ёзҗғе•Ҷе“Ғеӣўйҳҹе°Ҷ2025е’Ң2026е№ҙеёғе…°зү№еҺҹжІ№д»·ж јйў„жөӢпјҢеҲҶеҲ«д»ҺжҜҸжЎ¶65зҫҺе…ғе’ҢжҜҸжЎ¶63зҫҺе…ғдёҠи°ғиҮіжҜҸжЎ¶75зҫҺе…ғе’ҢжҜҸжЎ¶73зҫҺе…ғпјҢд»ҘеҸҚжҳ OPEC+延иҝҹеўһдә§пјҢзҫҺеӣҪиҙўж”ҝйғЁеҜ№дҝ„зҪ—ж–ҜиғҪжәҗдёҡйҮҮеҸ–ж–°зҡ„еҲ¶иЈҒжҺӘж–Ҫпјӣд»ҘеҸҠеҜ№дјҠжң—йҮҮеҸ–й№°жҙҫеҸ–жҖҒгҖӮ

гҖҖгҖҖиҖғиҷ‘еҲ°жІ№д»·еҒҮи®ҫзҡ„еҸҳеҢ–пјҢзҫҺ银иҜҒеҲёе°ҶдёӯеӣҪзҹіжІ№2025е’Ң2026иҙўж”ҝе№ҙеәҰзӣҲеҲ©йў„жөӢеҲҶеҲ«дёҠи°ғ5%е’Ң6%еҗ„иҮі1550дәҝеҸҠ1530дәҝе…ғпјҢеҜ№е…¶зӣ®ж Үд»·зӣёеә”з”ұ7.8жёҜе…ғеҚҮиҮі8жёҜе…ғпјҢиҜ„зә§вҖңд№°е…ҘвҖқпјҢдёәиғҪжәҗиӮЎдёӯзҡ„йҰ–йҖүгҖӮз”ұдәҺдёӯзҹіжІ№иҝ‘е№ҙзӣҲеҲ©еҜ№еҺҹжІ№д»·ж јзҡ„ж•Ҹж„ҹеәҰдёӢйҷҚпјҢе°Ҫз®Ўеёғе…°зү№еҺҹжІ№д»·ж јдёҠеҚҮ15%пјҢйў„жңҹзӣҲеҲ©дёҚдјҡеӨ§е№…дёҠеҚҮгҖӮ

гҖҖгҖҖдёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫ(00386.HK)пјҡ2024е№ҙеәҰжІ№ж°”еҪ“йҮҸдә§йҮҸ515.25зҷҫдёҮжЎ¶жІ№еҪ“йҮҸпјҢеҗҢжҜ”еўһй•ҝ2.21% гҖҖгҖҖдёӯеӣҪзҹіжІ№(601857)пјҡж·ұеҢ–ж”№йқ©жҸҗеҚҮе…Ёдә§дёҡй“ҫйҹ§жҖ§ еҸ‘жҢҘиғҪжәҗдҝқдҫӣж”ҜжҹұдҪңз”Ё гҖҖгҖҖдёӯеӣҪзҹіжІ№иӮЎд»Ҫ(00857.HK)пјҡи’Ӣе°ҡеҶӣеӣ е№ҙйҫ„еҺҹеӣ иҫһд»»зӣ‘дәӢ гҖҖгҖҖдёӯеӣҪзҹіжІ№иӮЎд»Ҫ(00857.HK)дёҺдёӯжІ№иҙўеҠЎзӯҫзҪІ2025е№ҙиЎҚз”ҹе“ҒеҚҸи®®