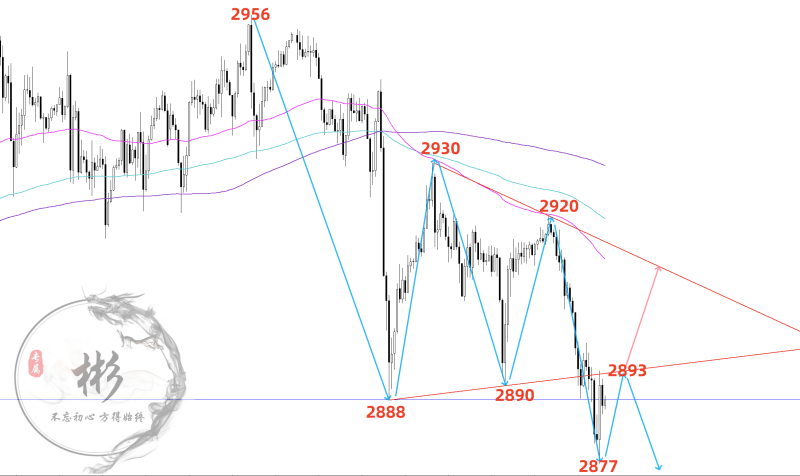

美银证券发表报告,重申英伟达“买入”评级,公司在带领人工智慧市场朝向计算密集型推理、代理应用及实体AI/机器人技术发展方面保持领先地位。目前估值具吸引力,相当于预测2025年及2026年市盈率分别29倍及22倍,基于30%以上的年均复合盈利增长率,其市盈增长率不到1倍,相较标普500及其他大型科技股的2倍以上市盈增长率更具优势。

报告指,面临多项挑战下,英伟达第四财季销售额仍达393亿美元,按年增长78%,超出市场预期3%。公司预计第一财季销售额为430亿美元,超出市场预期约10亿美元,意味按年增长66%。第四财季Blackwell产品销售额约110亿美元,远超预期的40亿至70亿美元,显示产品进展顺利。但Blackwell扩产成本使第一财季毛利率预计降至71%,低于市场预期的72%,第二财季可能持平,下半财年才有望回升。

因此,美银证券将英伟达2026财年及2027财年的每股盈利预测分别上调1%及5%至4.5美元及6.07美元,目标价从190美元上调至200美元。

钧崴电子(301458.SZ):已与通讯及汽车芯片企业高通、英伟达建立深度合作关系 大行评级|美银:上调英伟达目标价至200美元并重申“买入”评级 目前估值具吸引力