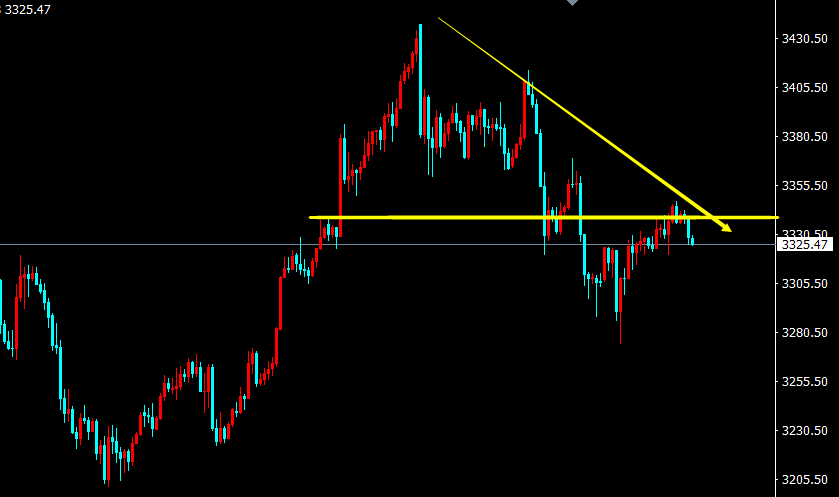

高盛发表研报指,基于中芯国际经营前景、首季业绩及管理层对于第二季的业务指引,将2025至2029年收入预测下调15%至16%,预期公司产品平均售价复苏时间将较预期长。憧憬中芯国际持续提高利用率和改善产品组合,高盛目前基本保持稳定毛利率预测,预料今年可达20.8%,2026至2029年料维持20%以上,但将2025至2029年净利润分别下调30%、21%、15%、14%及15%。

尽管近期产品平均售价因生产问题面临压力,但高盛仍重申对中芯的正面看法,预期该公司可受益于本土生产需求增加以及产品升级,维持“买入”评级,目标价从62.7港元上调至63.7港元。

大行评级|高盛:上调中芯国际目标价至63.7港元 预期可受益于本土生产需求增加以及产品升级 中芯国际(688981)2025年一季度业绩点评:1Q突发生产问题 2Q业绩有望筑底 自主可控趋势不改 大行评级|高盛:上调中芯国际目标价至63.7港元 预期可受益于本土生产需求增加以及产品升级 中芯国际(688981)2025年一季度业绩点评:1Q突发生产问题 2Q业绩有望筑底 自主可控趋势不改