7月11日,港股三大指数午后回落,整体呈现冲高回落行情。

恒指收涨0.46%,国企指数、恒生科技指数分别上涨0.22%及0.61%。

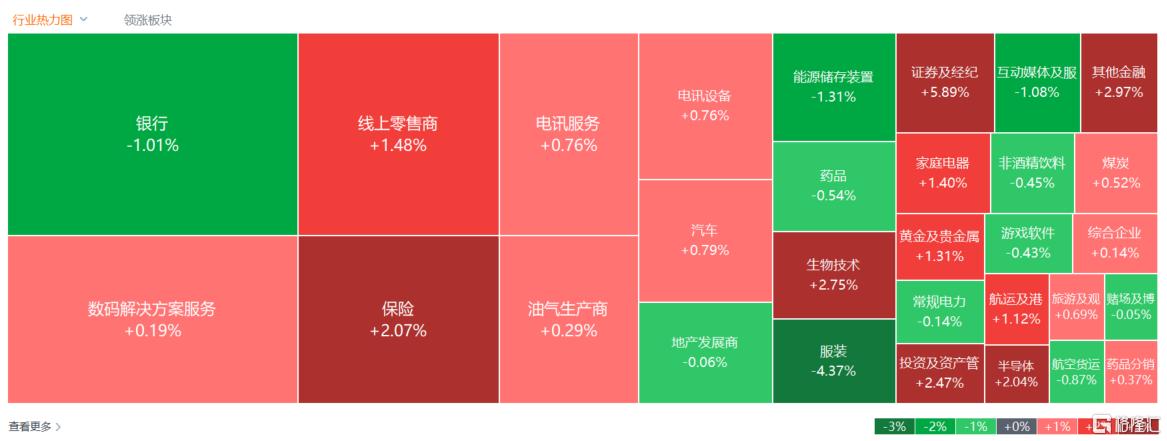

盘面上,大金融股表现强势带领大市冲高,尤其是中资券商股涨幅最为抢眼,保险股走强,内银股午后回落多数转跌,区域性银行多数维持涨势;钢铁股、生物医药、半导体芯片股、等纷纷上涨。

昨日因传闻大涨的内房股普遍回调,物管股跟跌,苹果概念股、影视娱乐股、职业教育股普遍走低,此前连创新高的新消费概念估老铺黄金大跌超11%。

具体来看:

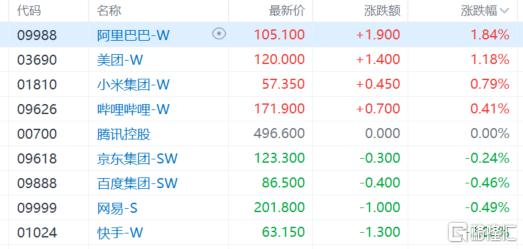

大型科技股涨跌不一,阿里、美团涨超1%,美团、小米等收涨;快手跌超2%,网易、百度、京东等收跌。

大金融延续涨势,中资券商、保险股爆发,中州证券飙涨超47%领衔,兴证国际涨超24%,国联民生涨超15%,国泰海通涨超10%,阳光保险涨超5%。消息面上,近期国泰君安国际等30余家券商获批第1号牌升级,随着《稳定币条例》将于今年8月1日正式实施,虚拟资产全牌照正逐步落地。另外东吴证券预计,未来伴随国内经济复苏,长端利率若继续修复上行,则保险公司新增固收类投资收益率压力将有所缓解。当前公募基金对保险股持仓仍处于低位,估值对负面因素反应较为充分。

医药外包、生物医药概念涨幅居前,凯莱英涨超13%,药明康德、康龙化成涨超10%。中金认为,2025年,流动性预期乐观以及国内AI等技术突破等都导向以及创新药为代表的医药科技类资产更适合今年的投资环境。该行指出,受益于下游创新药板块今年的积极表现,一二级新药投融资环境改善,对以内需CRO和科研上游为代表的供应链体系有较为积极的订单改善边际影响。

钢铁股上涨,奥维控股涨超16%,找钢集团-W涨超15%,马鞍山钢铁股份、鞍钢股份等跟涨。高盛认为,中央财经委会议首提治理企业“过度竞争”,标志“反内卷”政策升级。钢铁业5000万吨减产计划有望提速,下半年产量或降6%,利润率或扩大200元/吨;水泥业约22-27%过剩产能面临淘汰。政策转向长期产能削减,将推动行业利润持续改善。

教育股跌幅居前,天立国际控股、民生教育跌超3%,中国东方教育、思考乐教育跌超2%,中教控股、新东方-S等跟跌。

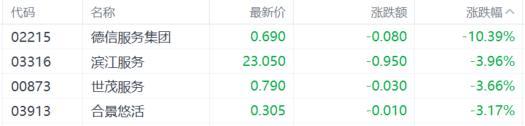

内房股、物管股走低,融信中国跌超7%,旭辉控股集团跌5%,世茂集团、滨江服务等跌超3%。摩根大通指出,内房股近日或属投机主导反弹但市场对新政策支持期望正趋升。市场揣测下周将举行高层会议,该行指,无法证实这一猜测,如果下周没有任何具体消息,预期会出现获利回吐。

内银股下跌,浙商银行跌超4%,中国光大银行、重庆银行等跌超2%。

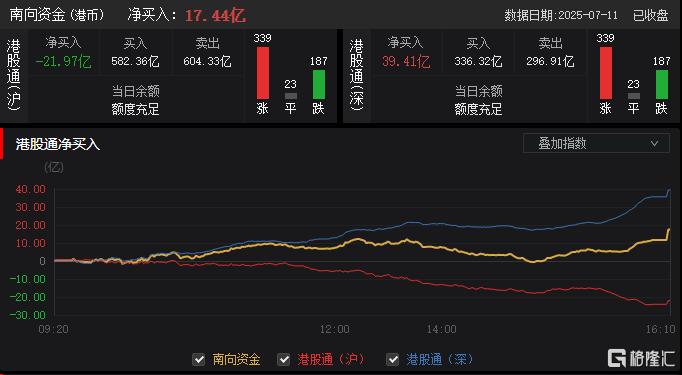

今日,南向资金净买入17.44亿港元,其中港股通(沪)净卖出21.97亿港元,港股通(深)净买入39.41亿港元。

展望后市,高盛唱多亚洲股市,其认为关税政策的确定性增强以及宽松货币环境将为该区域股市带来利好。该行上调港股评级,预期美联储降息周期带来的美元走弱将令港股等市场受益。