星展发表研究报告指,华虹半导体的无锡新12英寸生产线已于去年底开始试产,并将于今年前将产能增加一倍,使公司可在周期转变时满足更强劲的本地化需求。该行预期晶圆产量将于今年底开始分阶段扩充,以提供规模效益,并支持2026至2027财年的利润率回升。

该行维持华虹半导体的“持有”评级,目标价由30港元上调至35港元。随着本地化进程加快,市场对中国半导体的情绪正在改善。该行又预计,在产业整合大致完成前,价格战缓和的可能性不大,预计产品复苏或会滞后。

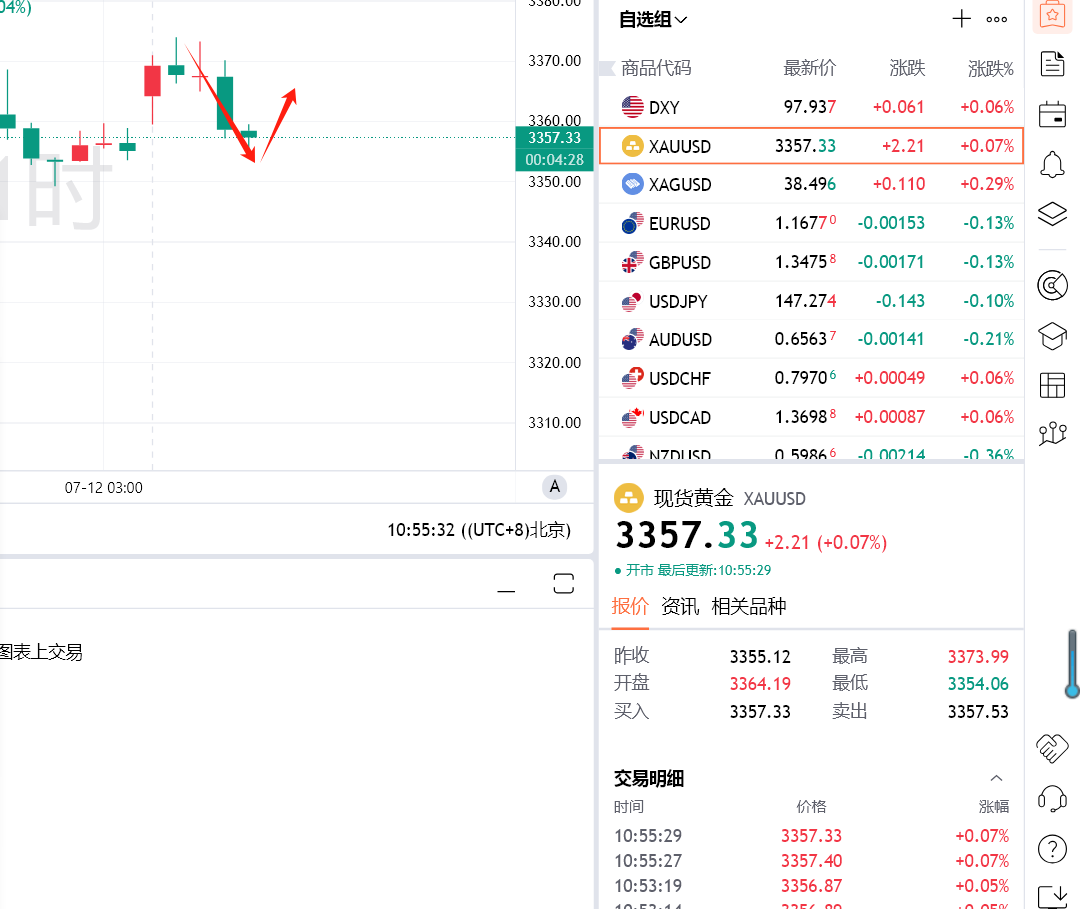

研报掘金丨天风证券:首予华虹公司“买入”评级,目标价76.88元 研报掘金丨中邮证券:维持华虹公司“买入”评级,销售收入稳步成长 大行评级|星展:上调华虹半导体目标价至35港元 本地化进程加快带动市场情绪改善 华虹半导体(01347.HK):国内外客户持续扩展 12英寸放量规模稳步提升