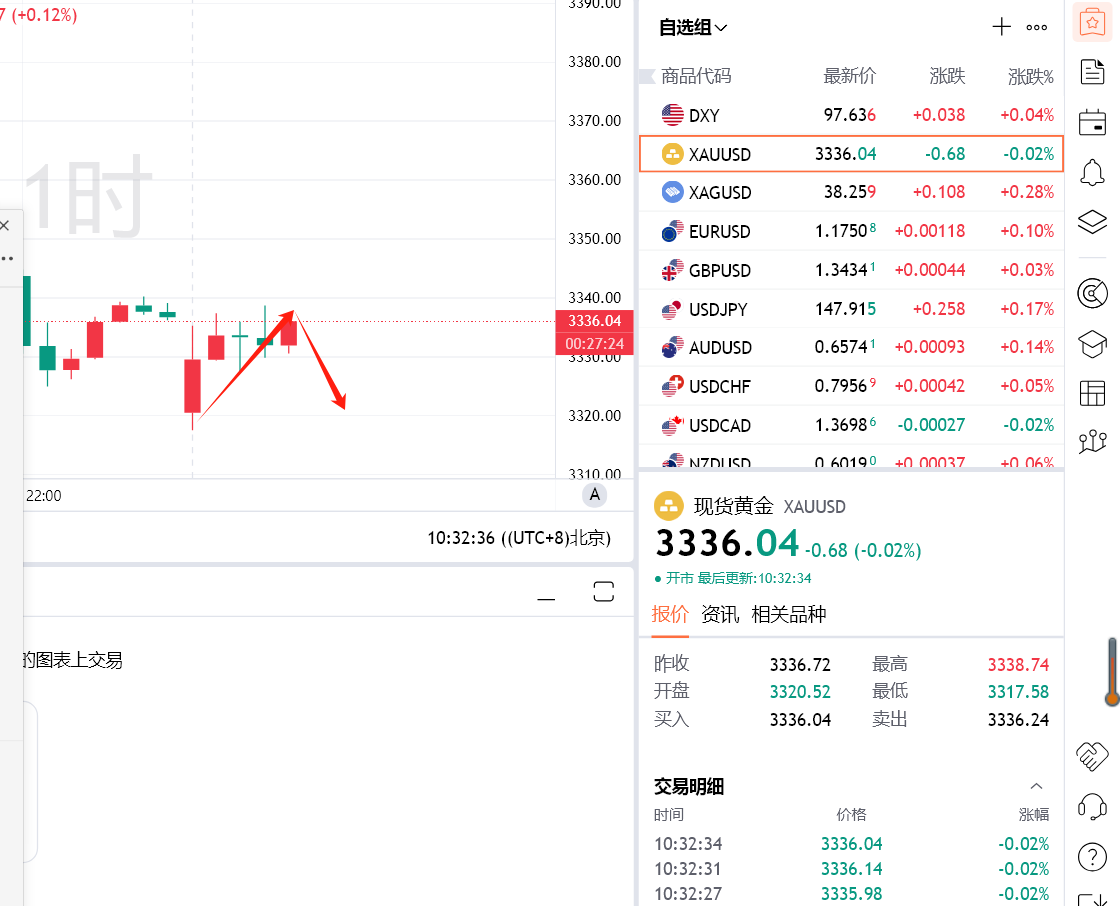

高盛发表研究报告,中国中免发布半年度业绩快报,上半年净利润按年下降20%至26亿元人民币,据此推算第二季单季净利润为6.62亿元,按年下降32%,较第一季的19亿元显著下滑,低于该行及市场预期,主要受在线及机场渠道持续疲弱拖累(高盛估算该渠道按年下滑13%,尽管国际航空客流按年恢复20%或按季增长5%至10%)。

考虑到在线渠道等销售动能减弱,该行将中国中免2025至2027年每股盈利预测下调12%至13%。基于估值基准转换至2026年(原为2025年),维持中国中免A股目标价59元,H股目标价由46.2港元上调至51.3港元(对应A股/H股折价收窄至20%,原为30%),与历史均值及同业水平趋同,维持“中性”评级。虽然短期内可能迎来新一轮盈利预测下修,但部分投资者或已开始关注海南免税销售额即将迎来的按年转正拐点。

相关事件

大行评级|高盛:上调中国中免目标价至51.3港元 维持“中性”评级

大行评级|花旗:中国中免中期业绩预告逊预期 长期将受惠于海南增长前景

大行评级|高盛:上调中国中免目标价至51.3港元 维持“中性”评级

大行评级|花旗:中国中免中期业绩预告逊预期 长期将受惠于海南增长前景