иӮЎеёӮж—©8зӮ№дёЁе…ҚжҸҗвҖңз–ҜзүӣвҖқеҘҪдёҖжҙҫвҖңж…ўзүӣвҖқжҷҜиұЎ

е‘Ёеӣӣж—©й—ҙиӮЎеёӮдҝЎжҒҜ AиӮЎзүӣж°”еҶІеӨ©пјҢжҺҘдёӢжқҘеҘҪжҲҸиҝһеҸ°

зғӯзӮ№зІҫйҖүпјҡж¶ІеҶ·+иҘҝи—Ҹжқҝеқ—+зЈ·еҢ–й“ҹ+жҠ–йҹіжҰӮеҝө

жІӘжҢҮе°ҫзӣҳеӨ§ж¶ЁпјҢжҲ–иҝҳжңүж–°й«ҳ еҜ’жӯҰзәӘз ҙеҚғе…ғ

зҺүеҗҚпјҡејәеҠҝиӮЎиЎҘи·ҢпјҢејұеҠҝиӮЎиЎҘж¶ЁжҳҜжҲҗдё»жөҒ

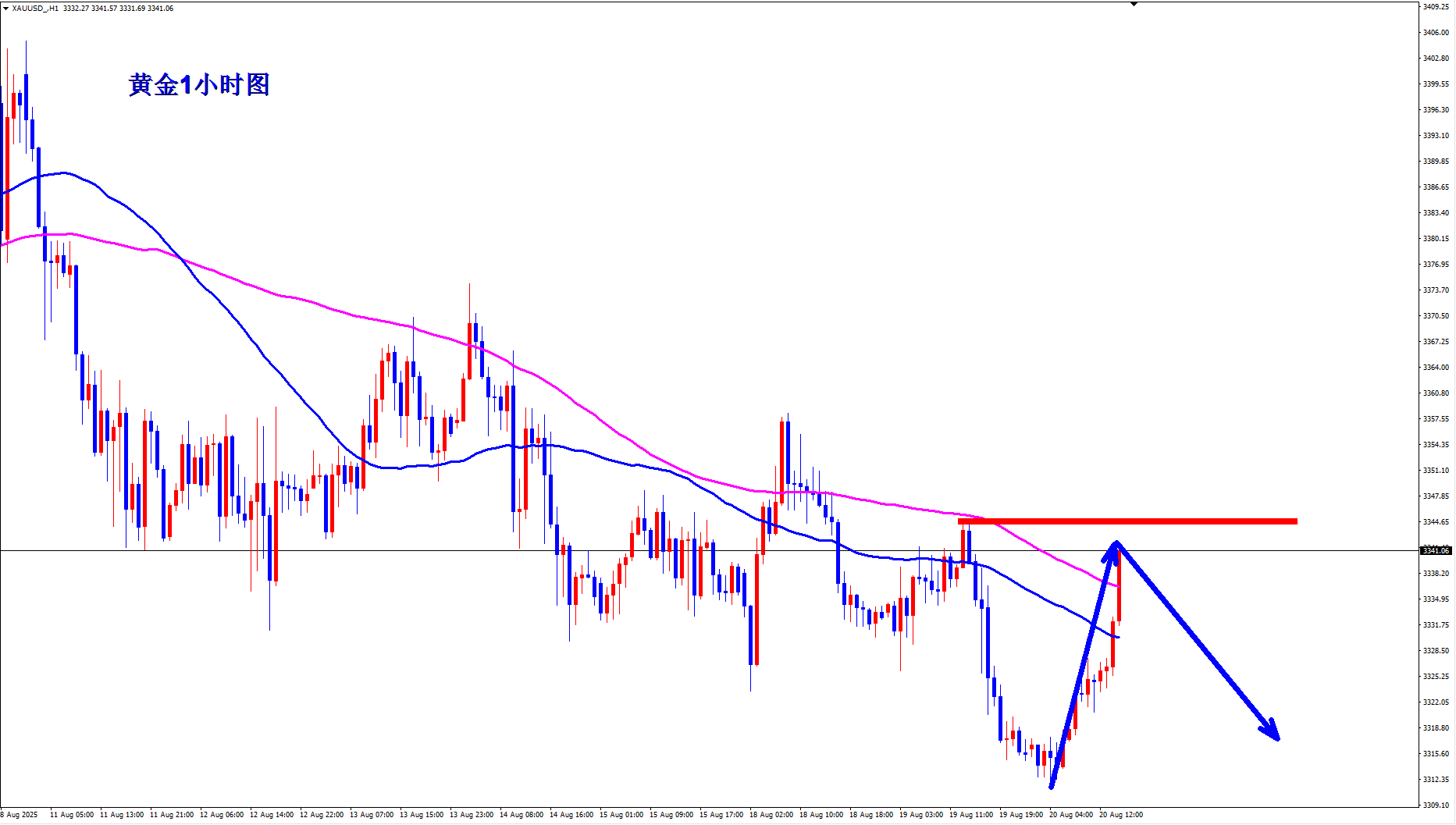

еңәеӨ–еўһйҮҸиө„йҮ‘и·‘жӯҘиҝӣеңәпјҒ й•ҝйҳіж–°й«ҳиғҪеҗҰ继з»ӯйҖјз©ә

е•Ҷдёҡи§ӮеҜҹпјҡж°ўиғҪеҹәзЎҖе»әи®ҫз»ҶеҲҶиЎҢдёҡйҫҷеӨҙпјҲйҷ„иӮЎпјү

жҷәйҖҡиҙўз»ҸAPPиҺ·жӮүпјҢдёӯйҮ‘еҸ‘еёғз ”жҠҘз§°пјҢз”ұдәҺжҳҶд»‘иғҪжәҗ(00135)еҲҶй”ҖдёҺиҙёжҳ“жқҝеқ—зӣҲеҲ©еӯҳдёҚзЎ®е®ҡжҖ§пјҢдёӢи°ғ2025/2026еҮҖеҲ©ж¶Ұ9.9%/10.1%иҮі60.19дәҝе…ғ/62.05дәҝе…ғгҖӮеҪ“еүҚиӮЎд»·еҜ№еә”2025/2026е№ҙ10.1x/9.6x гҖҖгҖҖP/EгҖӮз»ҙжҢҒи·‘иөўиЎҢдёҡиҜ„зә§пјҢз»јеҗҲиҖғиҷ‘зӣҲеҲ©йў„жөӢи°ғж•ҙеҸҠе…¬еҸёдёӯй•ҝжңҹжҙҫжҒҜжҪңеҠӣпјҢиҜҘиЎҢдёӢи°ғзӣ®ж Үд»·5.9%иҮі8.00жёҜе…ғпјҢеҜ№еә”2025/2026 10.5x/10.1x гҖҖгҖҖP/EпјҢиҫғеҪ“еүҚиӮЎд»·жңү4.6%зҡ„дёҠиЎҢз©әй—ҙгҖӮ гҖҖгҖҖ

дёӯйҮ‘дё»иҰҒи§ӮзӮ№еҰӮдёӢпјҡ

гҖҖгҖҖ1H25дёҡз»©дҪҺдәҺиҜҘиЎҢйў„жңҹ

гҖҖгҖҖе…¬еҸёе…¬еёғ1H25дёҡз»©пјҡ收е…Ҙ975.4дәҝе…ғпјҢYoY+5%;еҪ’жҜҚеҮҖеҲ©ж¶Ұ31.6дәҝе…ғпјҢYoY-4%пјҢдҪҺдәҺиҜҘиЎҢйў„жңҹпјҢдё»еӣ йғЁеҲҶиҖҒж—§з®ЎзҪ‘ж”№йҖ е·ІдәҺ2024е№ҙз»“жқҹпјҢеә”зЎ®и®ӨиЎҘиҙҙеҮҸе°‘еҜјиҮҙ1H25其他收зӣҠеҮҖйўқеҗҢжҜ”еҮҸе°‘49%иҮі3.8дәҝе…ғгҖӮ

гҖҖгҖҖ1H25е…¬еҸёеӨ©з„¶ж°”й”Җе”®йҮҸеҗҢжҜ”+10%иҮі291дәҝж–№пјҢе…¶дёӯеҲҶй”ҖдёҺиҙёжҳ“ж°”йҮҸеҗҢжҜ”+22.6%иҮі124дәҝж–№пјҢйӣ¶е”®еӨ©з„¶ж°”йҮҸеҗҢжҜ”+2.2%иҮі167дәҝж–№(е·Ҙдёҡж°”йҮҸ+8.0% гҖҖгҖҖYoY)пјҢйӣ¶е”®ж°”д»·е·®0.44е…ғ/ж–№пјҢYoY-0.01е…ғ/ж–№пјҢж–°еўһз”ЁжҲ·39.9дёҮжҲ·пјҢYoY-11.2%пјҢжҺҘ收з«ҷе№іеқҮиҙҹиҚ·зҺҮ86.8%пјҢYoY+1.4ppt; гҖҖгҖҖLNGе·ҘеҺӮе№іеқҮиҙҹиҚ·зҺҮ57.1%пјҢYoY -1.3ppt;LPGй”ҖйҮҸ307дёҮеҗЁпјҢYoY+4.9%гҖӮ

гҖҖгҖҖ2025е№ҙеӨҡйЎ№жҢҮеј•жңүжүҖи°ғж•ҙ

гҖҖгҖҖе…¬еҸёдәҺдёҡз»©дјҡдёҠи°ғж•ҙдәҶйӣ¶е”®ж°”йҮҸеўһйҖҹ(+5% YoY vs еүҚжңҹ +8% YoY),LNGе·ҘеҺӮеҠ е·ҘйҮҸ(+0-2% YoY vsеүҚжңҹ +7% гҖҖгҖҖYoY),LPGй”ҖйҮҸ(580дёҮеҗЁ vs гҖҖгҖҖеүҚжңҹ560дёҮеҗЁ)зӯүеӨҡйЎ№2025е№ҙиҝҗиҗҘж•°жҚ®жҢҮеј•пјҢиҜҘиЎҢи®Өдёәж•ҙдҪ“еҸҚжҳ дәҶзӣ®еүҚдёӢжёёз”Ёж°”йңҖжұӮд»Қжҳҫз–Іејұзҡ„дәӢе®һ;жӯӨеӨ–пјҢе…¬еҸёд»Қз»ҙжҢҒдәҶе…Ёе№ҙж–°еўһз”ЁжҲ·ж•°(е…Ёе№ҙж–°еўһ60-70дёҮжҲ·)пјҢLNGжҺҘ收з«ҷе№іеқҮиҙҹиҚ·зҺҮ(е…Ёе№ҙ85-90%)пјҢдёҠжёёдёҡеҠЎе…Ёе№ҙжқғзӣҠй”Җе”®йҮҸ800дёҮжЎ¶зҡ„жҢҮеј•гҖӮ

гҖҖгҖҖеҲҶй”ҖдёҺиҙёжҳ“дёҡеҠЎзӣҲеҲ©иғҪеҠӣд»ҚеӯҳдёӢиЎҢеҺӢеҠӣ

гҖҖгҖҖеү”йҷӨиЎҘиҙҙеҮҸе°‘еҪұе“ҚеӨ–пјҢиҜҘиЎҢжөӢз®—е…¬еҸёеӨ©з„¶ж°”й”Җе”®дёҡеҠЎзӣҲеҲ©д»ҚжңүжүҖдёӢйҷҚпјҢиҜҘиЎҢи®Өдёәдё»еӣ 1H25 гҖҖгҖҖLNGзҺ°иҙ§д»·ж јиө°ејұеҜјиҮҙеӨ©з„¶ж°”еҲҶй”ҖдёҺиҙёжҳ“дёҡеҠЎзҡ„зӣҲеҲ©иғҪеҠӣеҮәзҺ°дёӢиЎҢпјҢеҗ‘еүҚзңӢпјҢиҖғиҷ‘еҲ°2026е№ҙиө·еӣҪйҷ…LNGдҫӣйңҖе…ізі»жҲ–и¶ӢдәҺе®ҪжқҫпјҢиҜҘиЎҢи®ӨдёәйғЁеҲҶеҜ№LNGзҺ°иҙ§д»·ж јж•Ҹж„ҹеәҰиҫғй«ҳзҡ„еҲҶй”ҖдёҺиҙёжҳ“ж°”йҮҸзҡ„зӣҲеҲ©иғҪеҠӣжҲ–д»ҚеӯҳдёӢиЎҢеҺӢеҠӣгҖӮ

гҖҖгҖҖжҙҫжҒҜзЁіеҒҘпјҢдё”дёӯй•ҝжңҹд»ҚжңүжҸҗеҚҮжҪңеҠӣ

гҖҖгҖҖ1H25е…¬еҸёеңЁдёҡз»©з•ҘжңүдёӢиЎҢзҡ„иғҢжҷҜдёӢд»ҚдҝқжҢҒдәҶжҙҫжҒҜзҡ„е°Ҹе№…еўһй•ҝпјҢеҗ‘еүҚзңӢпјҢиҖғиҷ‘еҲ°е…¬еҸёеңЁжүӢзҺ°йҮ‘е……иЈ•дё”иҮӘз”ұзҺ°йҮ‘жөҒз»ҙжҢҒеңЁиҫғй«ҳж°ҙе№іпјҢиҜҘиЎҢи®Өдёәе…¬еҸёжҲ–жңүиғҪеҠӣиҝӣдёҖжӯҘжҸҗй«ҳеҜ№иӮЎдёңзҺ°йҮ‘еӣһжҠҘеҠӣеәҰзҡ„дҝЎеҝғпјҢдёӯй•ҝжңҹжҙҫжҒҜжҜ”дҫӢжҲ–жңүжңӣжҸҗеҚҮиҮі55-60%гҖӮ

гҖҖгҖҖйЈҺйҷ©жҸҗзӨәпјҡLNGд»·ж ји¶…йў„жңҹдёӢи·ҢпјҢеӣҪйҷ…жІ№д»·и¶…йў„жңҹдёӢи·ҢгҖӮ

иҜҘдҝЎжҒҜз”ұжҷәйҖҡиҙўз»ҸзҪ‘жҸҗдҫӣ