智通财经APP获悉,中金发布研报称,基于烟叶进出口业务成长势头,上调中烟香港(06055)2025/26年归母净利润5%/8%至9.8/10.9亿港元,现价对应2025/26年27/24倍P/E。考虑公司作为中国烟草独家境外资本运作平台的稀缺价值、内生+外延成长空间,上调公司评级至跑赢行业。基于盈利预测及市场风险偏好调整,上调目标价37%至43港元,对应2025/26年30/27倍P/E,较当前股价有13%上行空间。该行认为公司作为中国烟草独家境外资本运作平台的稀缺价值凸显,烟草需求韧性护航及外延成长下中长期空间广阔。

中金主要观点如下:

公司公布1H25业绩

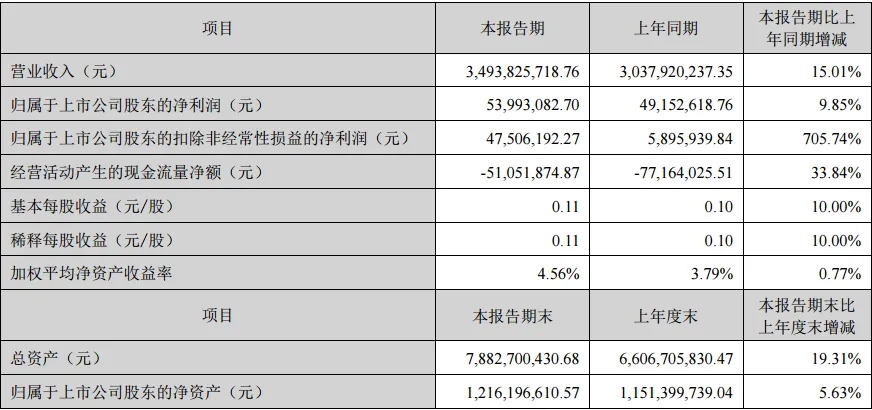

1H25收入同增18.5%至103.2亿港元,归母净利润同增9.8%至7.1亿港元,业绩均好于该行预期,主因烟叶进口发运节奏利好、烟叶出口产品结构优化等。

烟叶进出口营收快增,卷烟出口、新型烟草及巴西业务短期承压

1H25具体看,1)烟叶进口:收入同增23.5%,其中进口量/均价同增2.5% /20.5%,发运节奏影响下均价较高烟叶占比提升;2)烟叶出口:收入同增25.9%,其中出口量/均价同增12.7%/11.7%,公司积极拓展新客户,产品结构优化带动均价提升;3)卷烟出口:收入同增0.8%,销量/均价同比-7.9%/+9.4%,发运节奏影响下销量短期承压,产品结构优化带动均价提升;4)新型烟草:收入同降66.4%,销量/均价同降65.4%/3.1%,供应链及海外监管波动下经营承压;5)巴西业务:收入同降50.3%,销量/均价同降34.8%/23.8%,气候制约、副产品出货节奏影响收入增速;

烟叶出口、卷烟出口及巴西业务毛利率向好,气候影响烟叶进口盈利水平

1H25公司毛利率实现9.2%,同降1.9ppt,其中定价策略优化下烟叶出口毛利率同增2.4ppt,自营比例提升下卷烟出口毛利率同增3.5ppt,副产品收入占比提升带动巴西业务毛利率同增10.2ppt,但气候不利影响下公司于巴西进口烟叶成本上升,烟叶进口毛利率同降2.8ppt。费用端,1H25管理/财务费用率同降0.1ppt/0.5ppt。综合看,1H25归母净利率6.8%,同降0.5ppt;

烟草需求强韧性下公司基本盘稳固,内生+外延双轮驱动打开中长期成长空间

该行认为,1)现有业务,烟叶进口公司有望强化国际调配能力,实现经营稳中有增;卷烟出口加强免税渠道开拓及自营品规导入,且公司此前公告与四川中烟签订长城雪茄烟全球市场独家经销协议,有税渠道建设及雪茄出海有望打开成长空间;2)中长期看,公司有望积极探寻与集团战略目标匹配的潜在优质标的,以外延并购强化全球竞争力。

潜在催化剂:烟叶进出口稳步增长;卷烟自营比例提升;外延资本运作。

风险提示:贸易摩擦、汇率变化风险;烟草消费下行风险;气候制约;全球监管调整。

该信息由智通财经网提供