10.2е•Ҷдёҡи§ӮеҜҹпјҡAIи§Ҷйў‘з»ҶеҲҶйҫҷеӨҙпјҲйҷ„иӮЎпјү

科жҠҖдёүеӨ§ж¶ҲжҒҜпјҢеҜ№иҠӮеҗҺзҡ„еёӮеңәжңүйҮҚеӨ§еҪұе“ҚпјҒ

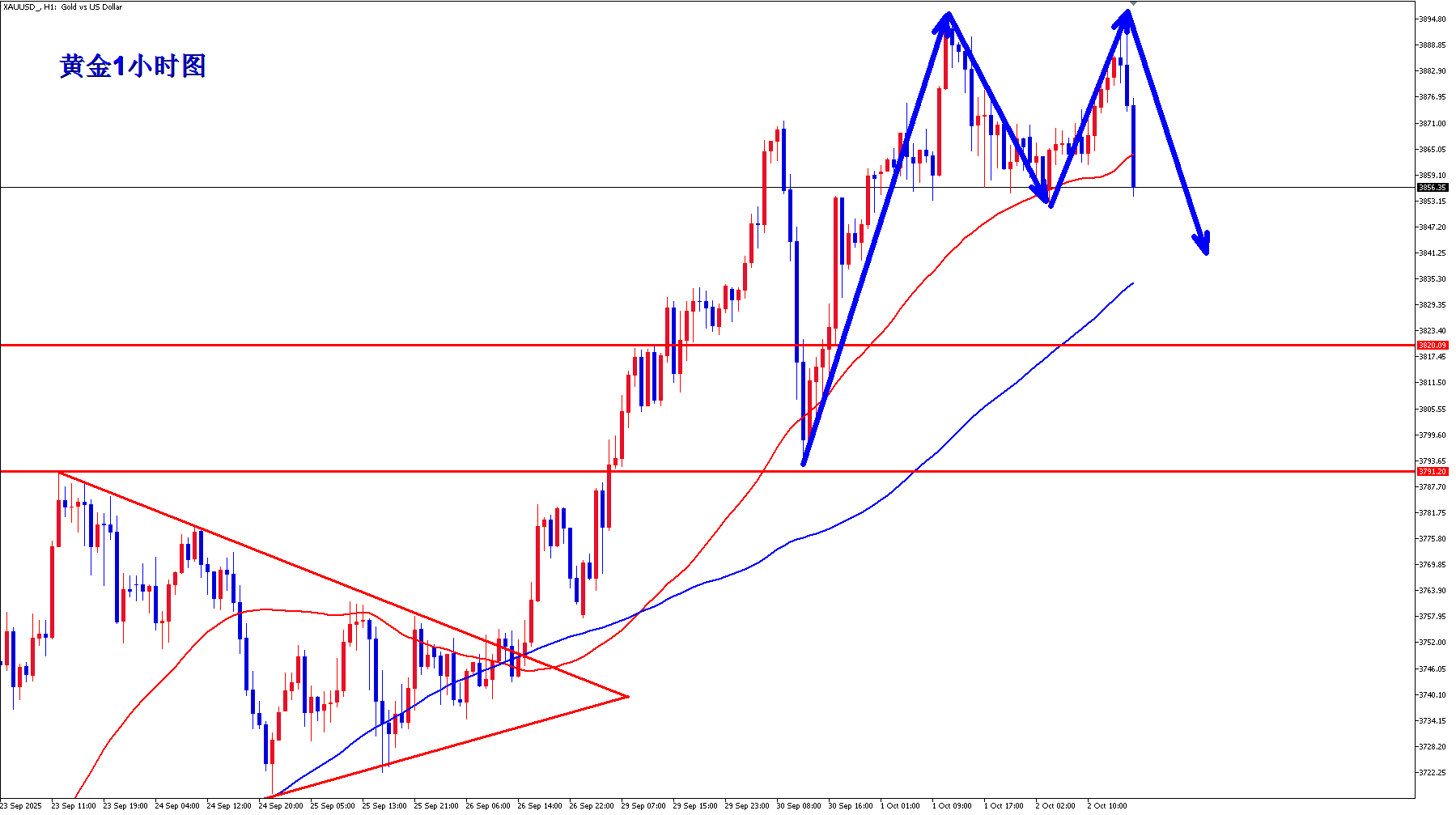

第е…ӯж„ҹи§үпјҡиҠӮеҗҺеӨ§зӣҳдјҡзӘҒз ҙ4000зӮ№еӨ§е…іеҗ—пјҹ

зҡ®зҗғиғ–иғ–пјҡиҠӮеҗҺеҝ…йЎ»и°ғж•ҙпјҢжҢҒиӮЎиҝҮиҠӮдёҚиёҸе®һ

иҠӮеҗҺеҰӮдҪ•йҖүжӢ©зҹӯзәҝиӮЎзҘЁ иҠӮеҗҺж“ҚдҪңзҡ„еҮ зӮ№жҖқи·Ҝ

收е®ҳ9жңҲпјҢй•ҝеҒҮжҳҜдёҖдёӘXеӣ зҙ зҡҶеӨ§ж¬ўе–ңпјҢе–ңиҝҺеҸҢиҠӮпјҒ

еёёй•ҝдәӯпјҡз”ЁеҝғйўҶжӮҹе…ій”®зӮ№дҪҚеӨ„еҸ‘еёғзҡ„еӨҡдёӘйҮҚиҰҒж”ҝзӯ–

жҷәйҖҡиҙўз»ҸAPPиҺ·жӮүпјҢжӢӣ银еӣҪйҷ…еҸ‘еёғз ”жҠҘз§°пјҢиҖғиҷ‘еҲ°ж ёиғҪеҸ‘з”өеҜ№й“Җзҡ„ејәеҠІйңҖжұӮпјҢд»ҘеҸҠж–°зҹҝеңәжҠ•дә§еёҰжқҘзҡ„дҫӣеә”дёҚзЎ®е®ҡжҖ§пјҢиҜҘиЎҢеҜ№й“Җд»·дҝқжҢҒе»әи®ҫжҖ§зңӢжі•пјҢдёҠи°ғ2026еҸҠ27е№ҙзҺ°иҙ§й“Җд»·йў„жөӢеҗ„9%пјҢиҮіжҜҸзЈ…90зҫҺе…ғеҸҠ93зҫҺе…ғгҖӮеҠ дёҠдёҺжҜҚдјҒж–°зӯҫи®ўзҡ„дҫӣеә”еҚҸи®®пјҢиҜҘиЎҢе°Ҷдёӯе№ҝж ёзҹҝдёҡ(01164)2026еҸҠ27е№ҙзҡ„зӣҲеҲ©йў„жөӢдёҠи°ғ9%иҮі11%пјҢйў„жңҹ26е№ҙе…¬еҸёзӣҲеҲ©е°Ҷеўһй•ҝ235%пјҢеӣ 25е№ҙеҹәж•°иҫғдҪҺ;27е№ҙдәҰеҸҜеўһй•ҝ19%гҖӮзӣ®ж Үд»·з”ұ2.42жёҜе…ғеҚҮиҮі3.67жёҜе…ғпјҢйҮҚз”івҖңд№°е…ҘвҖқиҜ„зә§пјҢ并预жңҹдҫӣеә”зҙ§еј е°ҶжҢҒз»ӯжҺЁеҠЁй“Җд»·еӨҚиӢҸпјҢеҸҜжҺЁеҚҮиӮЎд»·гҖӮ

иҜҘдҝЎжҒҜз”ұжҷәйҖҡиҙўз»ҸзҪ‘жҸҗдҫӣ