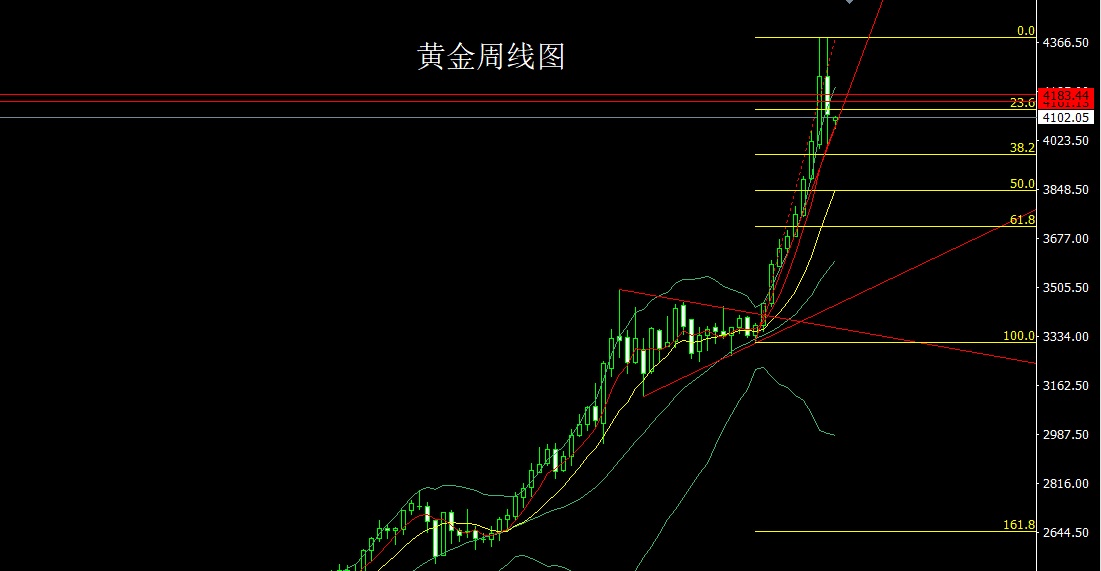

еёӮеңәж”ҫйҮҸеҶІеҮ»еӣӣеҚғзӮ№пјҢеҮәзҺ°иҝҷдёӘдҝЎеҸ·иҰҒи°Ёж…ҺпјҒ

зғӯзӮ№зІҫйҖүпјҡиҜҒеҲё+е…үеҲ»иғ¶+еҝ«йҖ’зү©жөҒ+ж— дәәй©ҫ驶

е‘ЁдёҖж—©й—ҙеёӮеңәдҝЎжҒҜAиӮЎеҲ©еҘҪдёҚж–ӯпјҢжң¬е‘ЁдёҠж”»4000зӮ№

е•Ҷдёҡи§ӮеҜҹпјҡPCBдёҠдёӢжёёйҫҷеӨҙиӮЎжұҮжҖ»пјҲйҷ„иӮЎпјү

жө·иҘҝдёҖзӢјпјҡе‘Ёжң«еӣӣеӨ§еҲ©еҘҪпјҢе‘ЁдёҖжңүеӨ§еҠЁдҪңпјҒ

дёӢе‘ЁеӨ§зӣҳдјҡ继з»ӯдёҠж”»еҗ—жҷҡй—ҙе…ӯеӨ§ж¶ҲжҒҜпјҢеҲ©еҘҪеҸҲжқҘдәҶпјҒ

зҡ®зҗғиғ–иғ–пјҡиҺ·еҲ©зҡ„йҖўй«ҳжё…д»“пјҢдәҸжҚҹзҡ„йҖўй«ҳеҒңжҚҹ

зҫҺ银иҜҒеҲёеҸ‘иЎЁжҠҘе‘ҠжҢҮпјҢй•ҝеҹҺжұҪиҪҰ第дёүеӯЈж”¶е…Ҙ610дәҝе…ғпјҢеҲҶеҲ«жҢүе№ҙеҸҠжҢүеӯЈеҚҮ21%еҸҠ17%пјҢдё»иҰҒжқҘиҮӘдәҺжңҹеҶ…й”ҖйҮҸеҸҠдә§е“ҒеқҮд»·жҸҗеҚҮзҡ„еёҰеҠЁгҖӮзӣҲеҲ©з•ҘйҖҠйў„жңҹпјҢжҢүе№ҙдёӢи·Ң31%пјҢиҫғд»Ҡе№ҙ第дәҢеӯЈжӣҙи·Ң50%пјҢеҪ’еӣ дәҺдҝ„зҪ—ж–ҜжҠҘеәҹзЁҺйҖҖзЁҺ8дәҝе…ғ延иҝҹзЎ®и®ӨпјҢд»ҘеҸҠжңҹеҶ…еҪ•еҫ—зәҰ1.3дәҝе…ғжұҮе…‘жҚҹеӨұпјӣиӢҘеү”йҷӨдёҖж¬ЎжҖ§йЎ№зӣ®еҪұе“ҚпјҢеҮҖеҲ©ж¶ҰжҢүе№ҙи·Ң30%гҖӮжҜӣеҲ©зҺҮеҪ•18.4%пјҢжҢүе№ҙдёӢи·Ң1.6дёӘзҷҫеҲҶзӮ№пјҢзӣёдҝЎжҳҜеҸ—еҲ°еқҰе…Ӣе“ҒзүҢй”Җе”®иҙЎзҢ®дёӢйҷҚпјҢд»ҘеҸҠе“Ҳеј—дёҺзҡ®еҚЎе“ҒзүҢз»Ҹй”Җе•ҶжӣҙеӨҡеӣһжүЈзҡ„еҪұе“ҚгҖӮ

гҖҖгҖҖи®ЎеҸҠ第дёүеӯЈдёҡз»©еҸҠжңҖж–°иҪҰеһӢжҺЁеҮәж—¶й—ҙиЎЁпјҢзҫҺ银иҜҒеҲёе°Ҷй•ҝжұҪ2025иҮі2027е№ҙй”ҖйҮҸйў„жөӢдёӢи°ғ4%гҖҒ2%еҸҠ3%пјҢ2026еҸҠ2027е№ҙжҜӣеҲ©зҺҮйў„жөӢдёҠи°ғ0.2дёӘзҷҫеҲҶзӮ№пјҢ2025иҮі2027е№ҙзӣҲеҲ©йў„жөӢеҲҶеҲ«дёӢи°ғ0.6%гҖҒдёҠи°ғ3.8%еҸҠдёӢи°ғ0.1%пјҢзӣ®ж Үд»·з”ұ19.5жёҜе…ғдёӢи°ғиҮі18жёҜе…ғпјҢйҮҚз”івҖңдёӯжҖ§вҖқиҜ„зә§пјҢйў„жңҹдј°еҖје·Іи¶Ӣеҗ‘еҗҲзҗҶгҖӮ

гҖҖгҖҖеӨ§иЎҢиҜ„зә§дёЁзҫҺ银пјҡдёӢи°ғй•ҝеҹҺжұҪиҪҰзӣ®ж Үд»·иҮі18жёҜе…ғ дёӢи°ғ2025иҮі27е№ҙй”ҖйҮҸйў„жөӢ гҖҖгҖҖеӨ§иЎҢиҜ„зә§дёЁз‘һ银пјҡеҚҮй•ҝеҹҺжұҪиҪҰзӣ®ж Үд»·иҮі19жёҜе…ғ дёҠи°ғй”ҖйҮҸеҸҠеҮҖеҲ©ж¶Ұйў„жөӢ гҖҖгҖҖеӨ§иЎҢиҜ„зә§дёЁзҫҺ银пјҡдёӢи°ғй•ҝеҹҺжұҪиҪҰзӣ®ж Үд»·иҮі18жёҜе…ғ дёӢи°ғ2025иҮі27е№ҙй”ҖйҮҸйў„жөӢ гҖҖгҖҖеӨ§иЎҢиҜ„зә§дёЁз‘һ银пјҡеҚҮй•ҝеҹҺжұҪиҪҰзӣ®ж Үд»·иҮі19жёҜе…ғ дёҠи°ғй”ҖйҮҸеҸҠеҮҖеҲ©ж¶Ұйў„жөӢ