иҝҺжқҘеұҖйғЁи°ғж•ҙ йЈҺйҷ©иҝҳжҳҜжңәдјҡиғҪжәҗйҮ‘еұһжқҝеқ—йҖҶеёӮеӨ§ж¶Ё

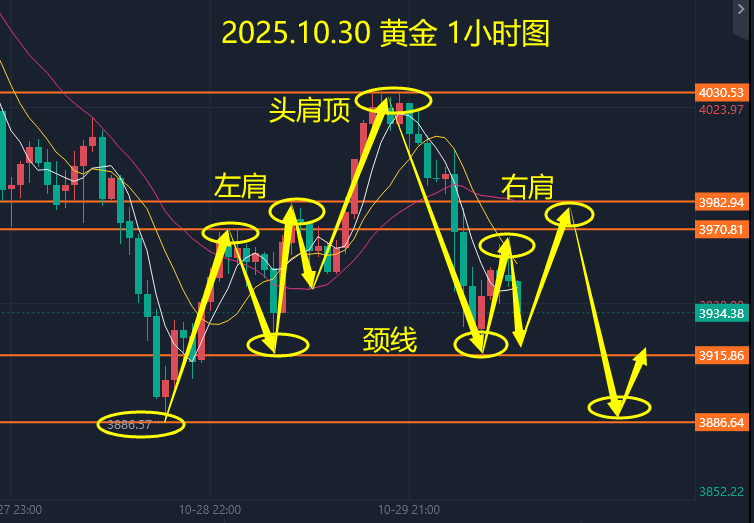

ејәжҙ—зӣҳеҗҺе°ҶжӯЈејҸз«ҷзЁі4000зӮ№еӨ§зӣҳдёәдҪ•еҸҲи·ҢдёӢжқҘдәҶ

ж·ҳж°”еӨ©е°ҠпјҡеёӮеңәж–°й«ҳд»ҘеҗҺиҝҳж–°й«ҳпјҢдҪ ж…ҢдёҚж…Ңпјҹ

зғӯзӮ№зІҫйҖүпјҡи·Ёеўғиҙёжҳ“+ж°ўиғҪжәҗ+AIж¶Ҳиҙ№+жңәеҷЁдәә

жө·иҘҝдёҖзӢј:жҷҡй—ҙдёүеӨ§ж¶ҲжҒҜпјҢе‘ЁеӣӣеӨҡз©әжңүеӨ§еҠЁдҪңпјҒ

иӮЎеёӮж—©8зӮ№дёЁиө¶зҙ§е°ҶвҖңеҶ·еҶ»иӮЎвҖқжҚўжҲҗвҖңеҶ¬зң иӮЎвҖқ

жҷәйҖҡиҙўз»ҸAPPиҺ·жӮүпјҢж‘©ж №еЈ«дё№еҲ©еҸ‘еёғз ”жҠҘз§°пјҢеҜ№жіЎжіЎзҺӣзү№(09992)иҮі2026е№ҙзҡ„й”Җе”®еўһй•ҝиҪ¬еҗ‘жӣҙдёәжӯЈйқўпјҢеӣ иҜҘиЎҢи®Өдёәе…¬еҸёдәҺ2025е№ҙе°ҡжңӘе®Ңе…ЁйҮҠж”ҫжүҖжңүеўһй•ҝеҠЁиғҪгҖӮе…¶жҢҒз»ӯзҡ„жҲҳжңҜи°ғж•ҙеҮёжҳҫеҮәеҜ№дёҡеҠЎиҙЁйҮҸдёҺеҸҜжҢҒз»ӯеўһй•ҝзҡ„жҳҺзЎ®иҒҡз„ҰгҖӮиҜ„зә§дёәвҖңеўһжҢҒвҖқпјҢзӣ®ж Үд»·382жёҜе…ғгҖӮ гҖҖгҖҖеӨ§ж‘©иЎЁзӨәпјҢLabubuйў„иҙӯй©ұеҠЁ2025е№ҙ第дёүеӯЈдёҡз»©и¶…йў„жңҹпјҢеҗҢж—¶жіЎжіЎзҺӣзү№е·ІжҒўеӨҚзҺ°иҙ§й”Җе”®жЁЎејҸпјҢд»ҘжӣҙеҘҪең°з®ЎзҗҶдә§е“Ғз”ҹе‘Ҫе‘Ёжңҹ并дҝғиҝӣеӣһеӨҙе®ўеўһй•ҝгҖӮз®ЎзҗҶеұӮйў„жңҹ第еӣӣеӯЈй”Җе”®е°Ҷеӣ жӣҙеӨҡиҠӮеәҶдёҺејәеҠҝдә§е“ҒеӮЁеӨҮиҖҢиЎЁзҺ°ејәеҠІгҖӮ

гҖҖгҖҖзҫҺеӣҪзәҝдёӢй”Җе”®жҢҒз»ӯеўһй•ҝпјҢеҫ—зӣҠдәҺжӣҙеӨҡе…ғеҢ–зҡ„IPз»„еҗҲдёҺй«ҳй—Ёеә—ж•ҲзӣҠгҖӮйў„и®Ў2026иҮі27е№ҙе°ҶејҖи®ҫжӣҙеӨҡй«ҳдәәжөҒйҮҸж——иҲ°еә—гҖӮзҫҺеӣҪзәҝдёҠй”Җе”®еҸҜиғҪеӣ йў„е”®жҙ»еҠЁеҮҸе°‘иҖҢжҡӮж—¶еҸ—еҪұе“ҚгҖӮиҜҘиЎҢи®ӨдёәйЎ¶зә§IPзҡ„ж–°дә§е“ҒжҺЁеҮәеә”иғҪеҫҲеҝ«жҺЁеҠЁеўһй•ҝеҠ йҖҹгҖӮ

иҜҘдҝЎжҒҜз”ұжҷәйҖҡиҙўз»ҸзҪ‘жҸҗдҫӣ