下次自动登录

其它账号登录:新浪QQ微信

三大主线 今天谁来领...

董镇元1月19日:鹰酱...

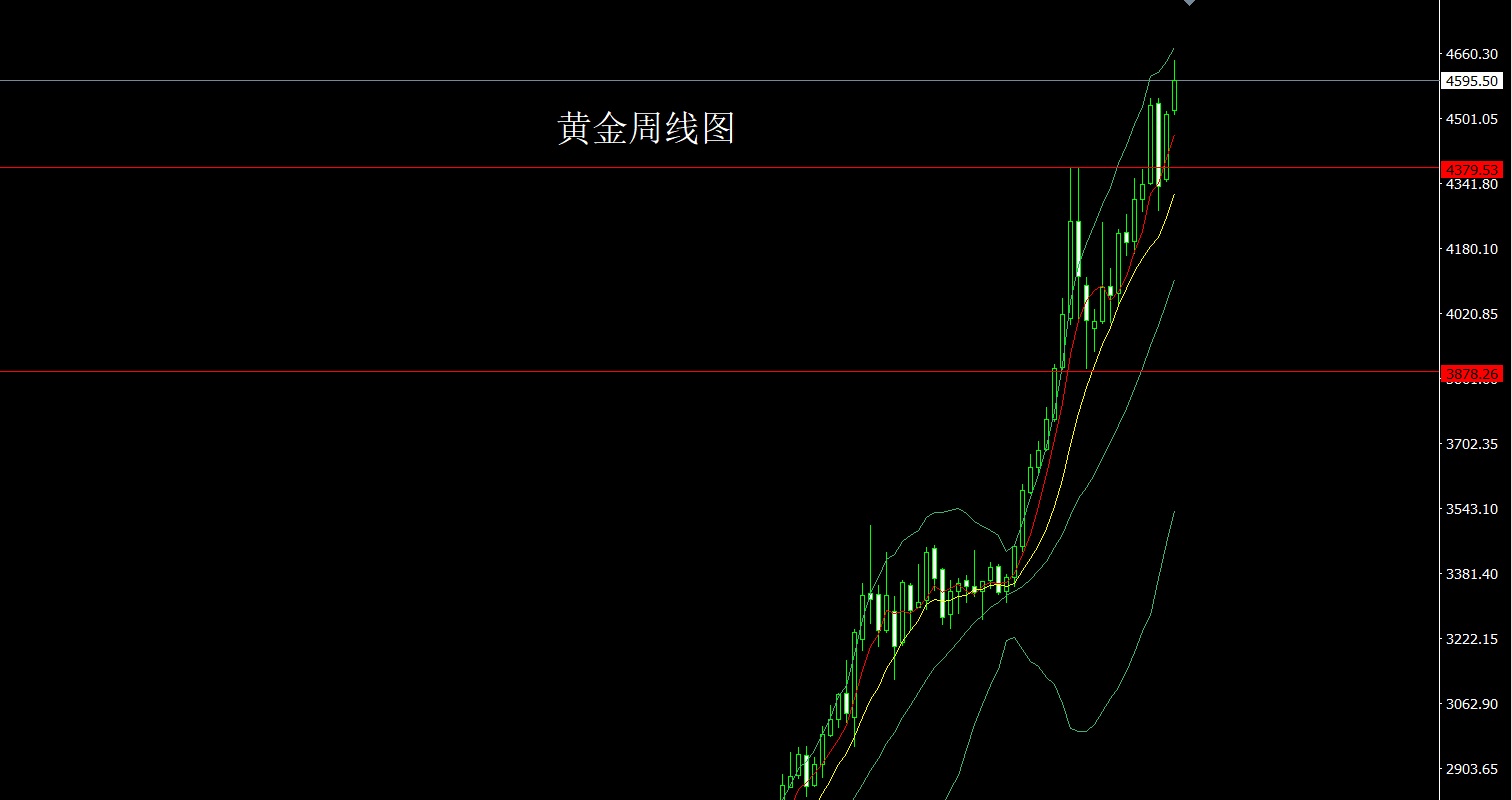

技术洗盘的两个重要支...

下周将完成C3-1-(b)浪调整

热点精选:半导体+机器人+大消费+充电桩

商业观察:涨价概念被动元器件(附股)

技术洗盘的两个重要支撑市场进入新的行情阶段

存储大涨 妖股停牌 晚间四大消息

储存芯片业绩火爆 硬件又硬了太空光伏(附股)

降息促牛市升升不息支撑反弹,高低切换好时机!

1月行情的复杂度还在提升短线企稳还是下跌换挡

扫描二维码

中金在线微信

扫描或点击关注中金在线客服

智通财经APP获悉,美银证券发布研报称,长和(00001)旗下屈臣氏集团计划在香港及伦敦进行双重上市,最早可能于第二季成事,公司估值约300亿美元,招股或集资20亿美元。若能成事,屈臣氏估值将显著高于该行目前用于推算长和2026财年资产净值时对屈臣氏的估值。该行维持对长和的“买入”评级,因预期其2025财年业绩将表现稳固,并认为目前其估值具吸引力,尤其是公司目前似乎更积极采取释放价值的行动; 目标价62港元。

该信息由智通财经网提供

闽公网安备 35010002000101号