下次自动登录

其它账号登录:新浪QQ微信

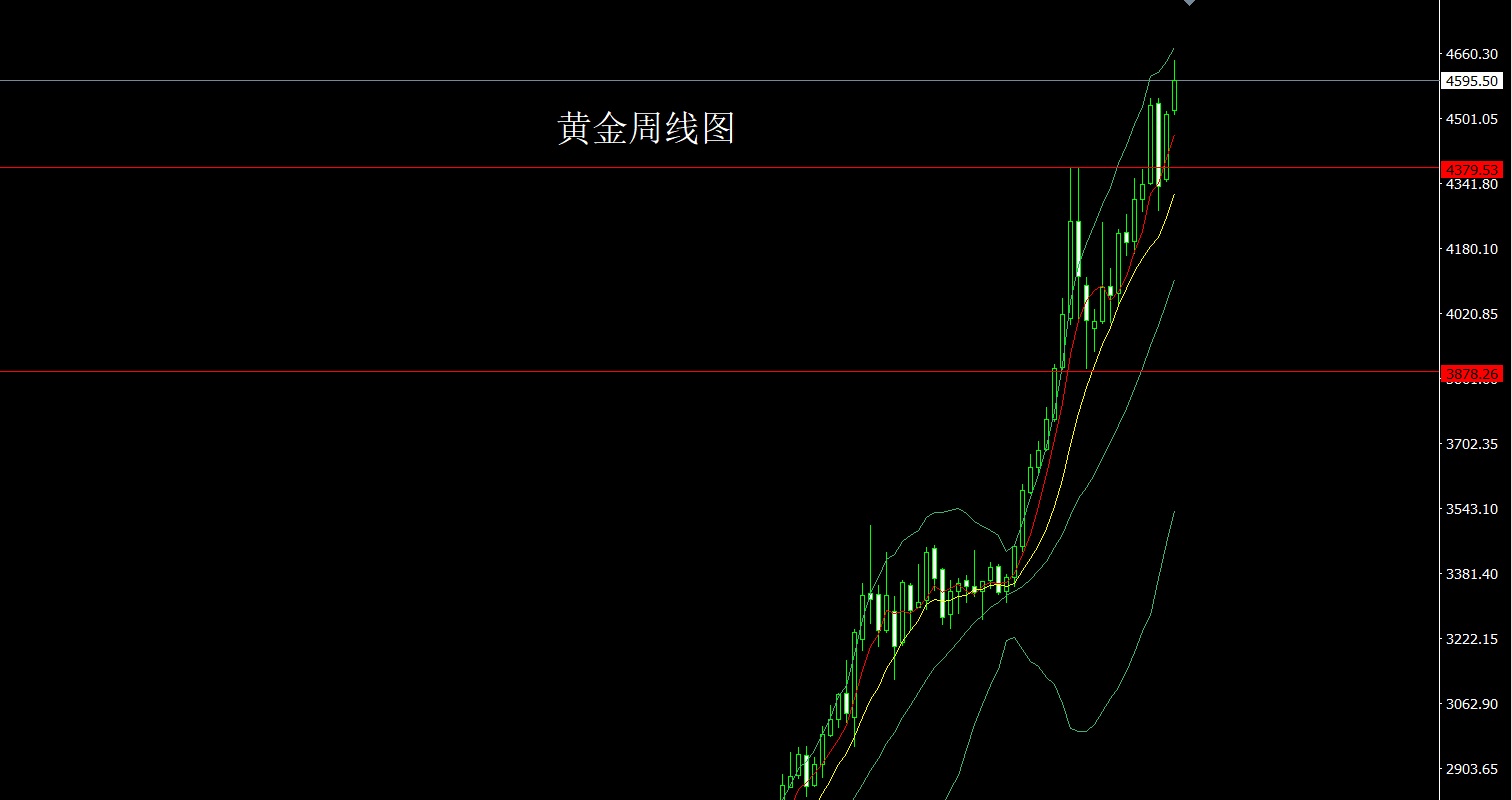

1.19黄金行情分析及操作思路

三大主线 今天谁来领...

李槿:1/19黄金短期冲高不追!此前预测...

董镇元1月19日:鹰酱...

热点精选:半导体+机器人+大消费+充电桩

商业观察:涨价概念被动元器件(附股)

技术洗盘的两个重要支撑市场进入新的行情阶段

存储大涨 妖股停牌 晚间四大消息

储存芯片业绩火爆 硬件又硬了太空光伏(附股)

降息促牛市升升不息支撑反弹,高低切换好时机!

1月行情的复杂度还在提升短线企稳还是下跌换挡

扫描二维码

中金在线微信

扫描或点击关注中金在线客服

智通财经APP获悉,大华继显发布研报称,维持华润万象生活(01209)“持有”评级,目标价由41.1港元上调至43港元,预测华润2025年核心净利润将同比增长12.2%,收入料同比增长6.8%,当中物业管理业务收入受增值服务收入大幅收缩所拖累,预料仅增长1.4%,而在购物中心收入增长带动下,去年商业营运业务收入估计可增长16.8%。考虑到增值服务业务持续受压,该行将华润万象生活2025至2027年盈利预测分别下调3.4%、6.4%及7.2%。

该信息由智通财经网提供

闽公网安备 35010002000101号