зҺүеҗҚпјҡж¶ҲеҢ–еҶ…еӨ–йғЁеҗ„зұ»ж¶ҲжҒҜзҡ„дёҖе‘Ё

зғӯзӮ№зІҫйҖүпјҡдәәеҪўжңәеҷЁдәә+зү№й«ҳеҺӢ+еҚ«жҳҹеҜјиҲӘ+зҹіжІ№

е‘ЁдёҖж—©й—ҙиӮЎеёӮдҝЎжҒҜеҚҠеҜјдҪ“з»ҶеҲҶиЎҢдёҡйҫҷеӨҙиӮЎжұҮжҖ»

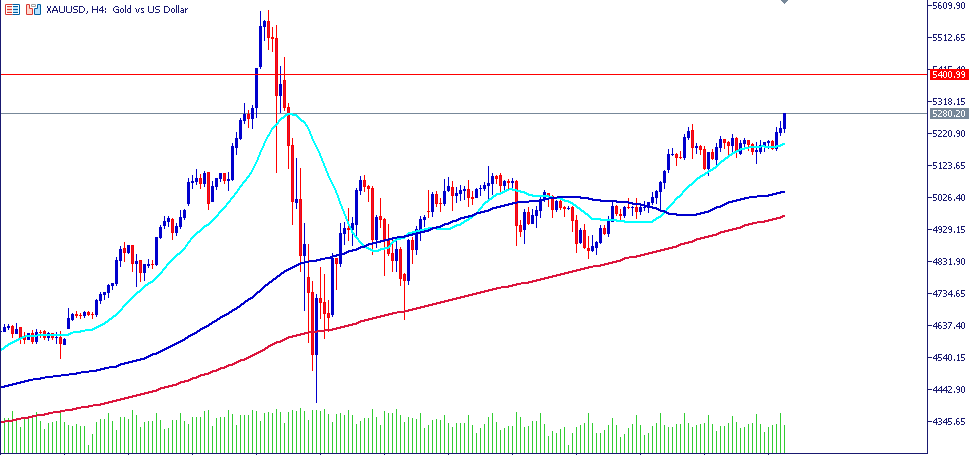

жө·иҘҝдёҖзӢјпјҡдёү件дәӢжғ…еҪұе“ҚеёӮеңәпјҢжңәдјҡеңЁе“Әпјҹ

йҫҷеӨҙ1988пјҡи°ғж•ҙеӣһиё©е……еҲҶпјҢзӘҒз ҙж–°й«ҳеңЁеҚіпјҒ

зҫҺ银иҜҒеҲёеҸ‘иЎЁжҠҘе‘ҠжҢҮпјҢдёӯжө·жІ№з”°жңҚеҠЎз®ЎзҗҶеұӮйў„жңҹ2026е№ҙ收е…ҘеҸҠзӣҲеҲ©е°Ҷжё©е’Ңеўһй•ҝпјҢ并еҜ№зҹіжІ№жҠ•иө„е‘Ёжңҹз»ҙжҢҒе®Ўж…ҺзңӢжі•пјҢеҒҮи®ҫеёғе…°зү№жңҹжІ№д»·ж јд»Ӣд№ҺжҜҸжЎ¶50иҮі65зҫҺе…ғгҖӮиҷҪ然油价其еҗҺе·ІеҚҮз©ҝжҜҸжЎ¶70зҫҺе…ғпјҢдё”дёҠиЎҢйЈҺйҷ©зҠ№еӯҳпјҢдҪҶдёӯжө·жІ№жңҚзҡ„зӣҲеҲ©дёҺдёҠжёёиө„жң¬ејҖж”ҜжҢӮй’©пјҢиҖҢдёҠжёёиө„жң¬ејҖж”ҜйҖҡеёёиҗҪеҗҺдәҺжІ№д»·пјҢдё”йңҖиҰҒжІ№д»·еңЁжӣҙй•ҝж—¶й—ҙеҶ…з»ҙжҢҒдәҺиҫғй«ҳж°ҙе№іпјҢжүҚдјҡжҳҫи‘—еҠ йҖҹеўһй•ҝгҖӮ

гҖҖгҖҖиҷҪ然иҜҘиЎҢз»ҙжҢҒдёӯжө·жІ№жңҚзӣҲеҲ©йў„жөӢдёҚеҸҳпјҢдҪҶе°Ҷдёӯжө·жІ№жңҚиҜ„зә§з”ұвҖңдёӯжҖ§вҖқдёҠи°ғиҮівҖңд№°е…ҘвҖқпјҢзӣ®ж Үд»·з”ұ9жёҜе…ғдёҠи°ғиҮі12.6жёҜе…ғпјҢзӣёеҪ“з»јеҗҲеёӮиҙҰзҺҮ1.06еҖҚгҖӮ

гҖҖгҖҖдёӯжө·жІ№з”°жңҚеҠЎ(02883.HK)иҺ·ж‘©ж №еӨ§йҖҡеўһжҢҒ365дёҮиӮЎ гҖҖгҖҖдёӯжө·жІ№з”°жңҚеҠЎ(02883.HK)иҺ·Invesco Asset ManagementеўһжҢҒ293.2дёҮиӮЎ