事件:北京时间4月3日20:30,美国劳工部公布3月非农就业数据。 核心观点:伊朗局势已超一月、未见快速停战的迹象,预示高油价还要持续时日,对经济、政策、市场的冲击无疑会更严重。随着美国劳动力市场进一步松弛,以及高油价对经济层面的冲击逐步显性化,“滞”的现象将逐渐显现,加息可能使美国经济步入衰退、降息又可能带来二次通胀,美联储动作依旧受限,政策空间的真正变化节点大概率出现在美联储主席换届后。继续提示:面对“油价走高—通胀上行—美联储暂停降息甚至加息—滞胀可能性增大甚至衰退”的可能情形,当前资产价格应定价不足,需警惕后续深度调整的可能性,短期紧盯油价与伊朗局势进展。

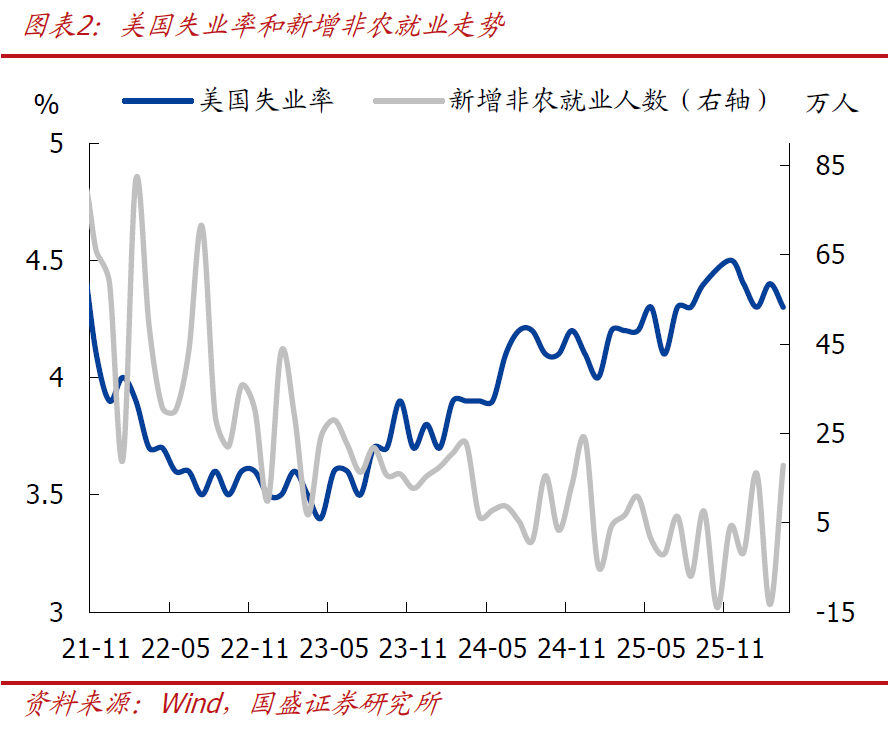

1、美国3月非农新增就业17.8万,远高于预期值6.5万。3月失业率4.3%,低于预期值和前值4.4%。

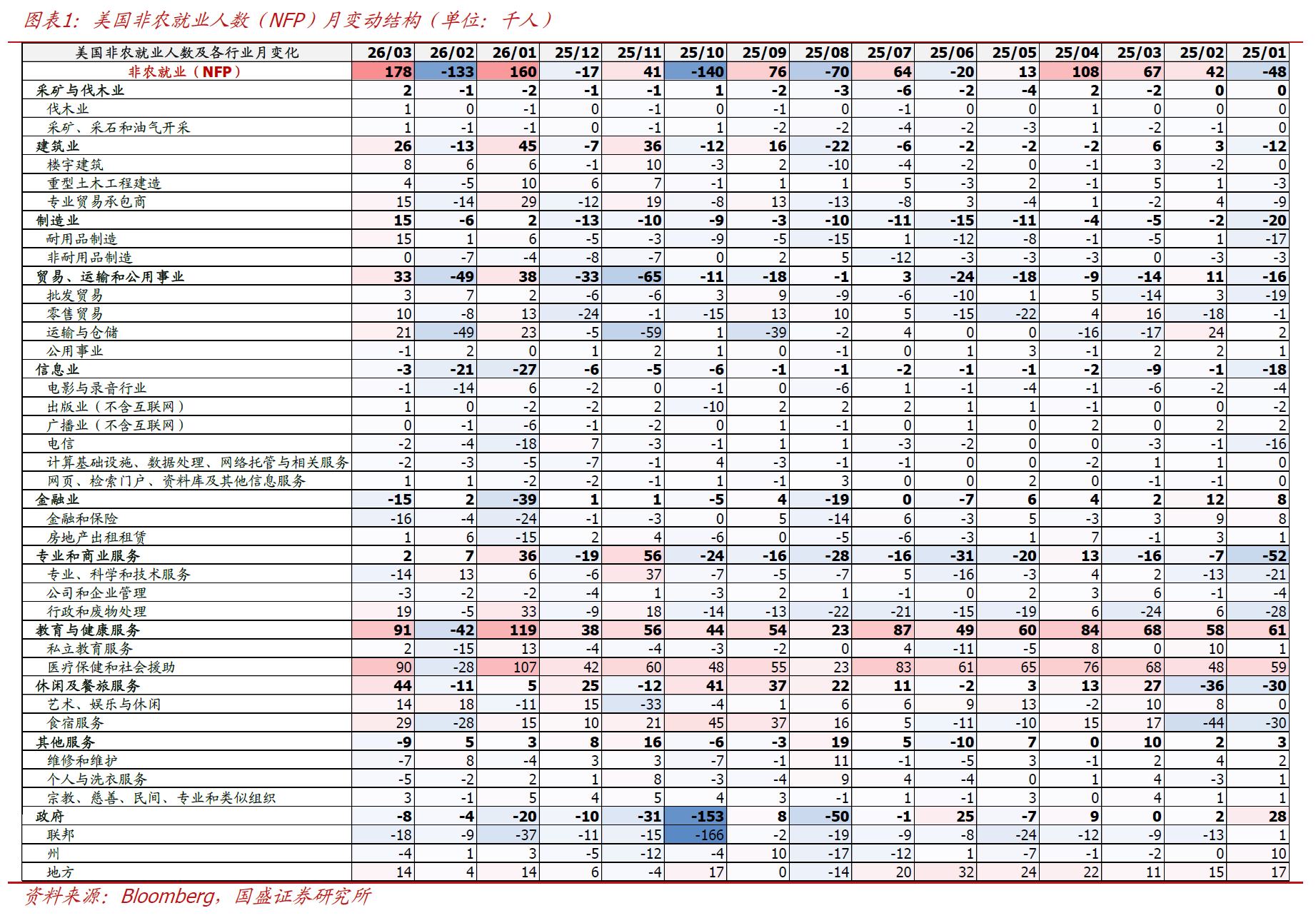

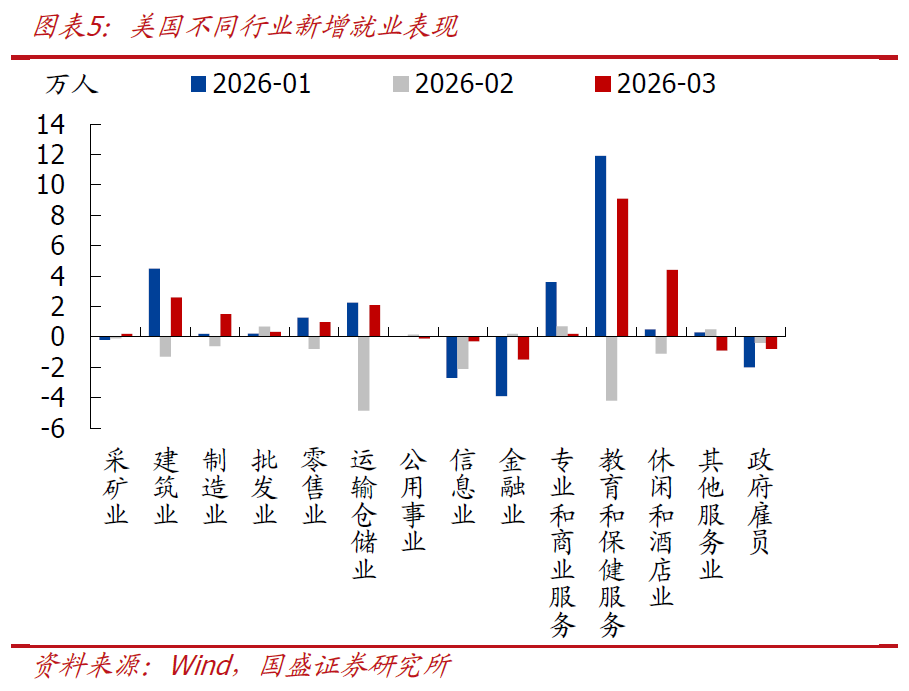

2、分行业看,正贡献主要来自教育与健康服务行业(+9.1万),其中医疗保健行业+7.6万,负贡献则主要来自政府部门(-0.8万)和金融业(-1.5万)。

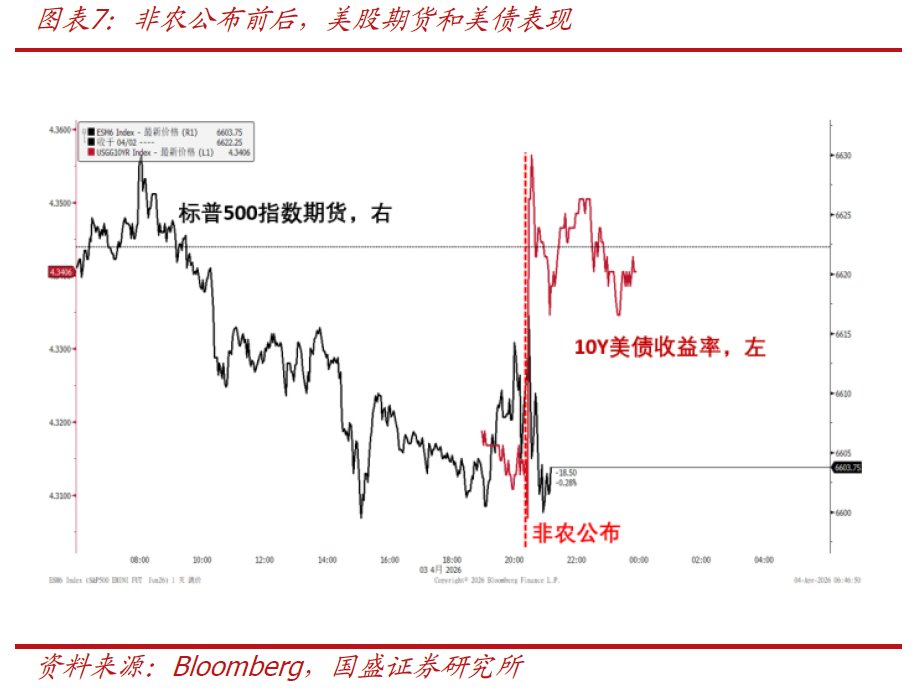

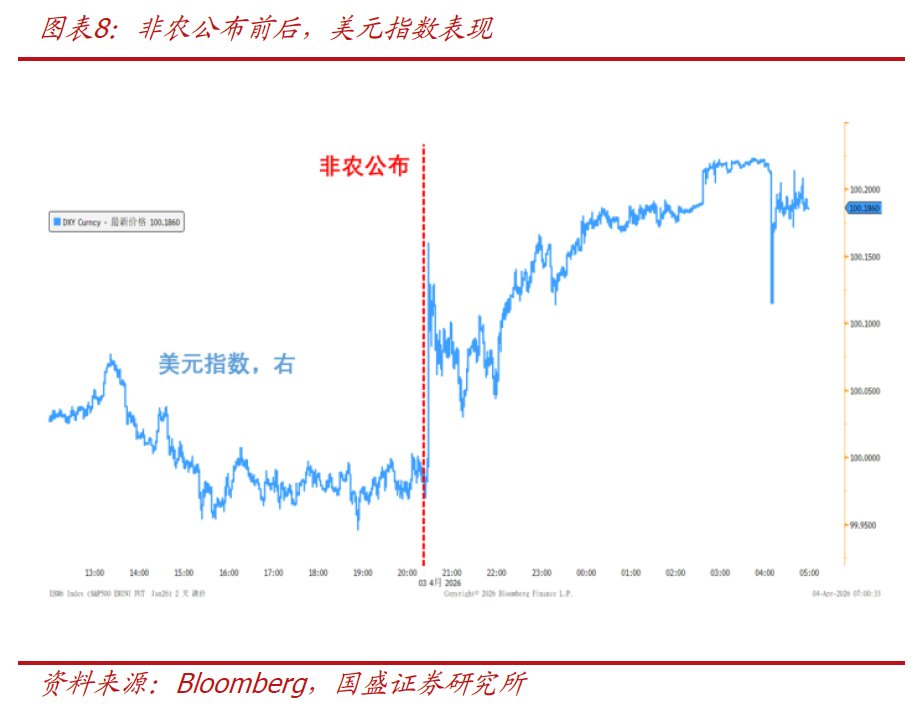

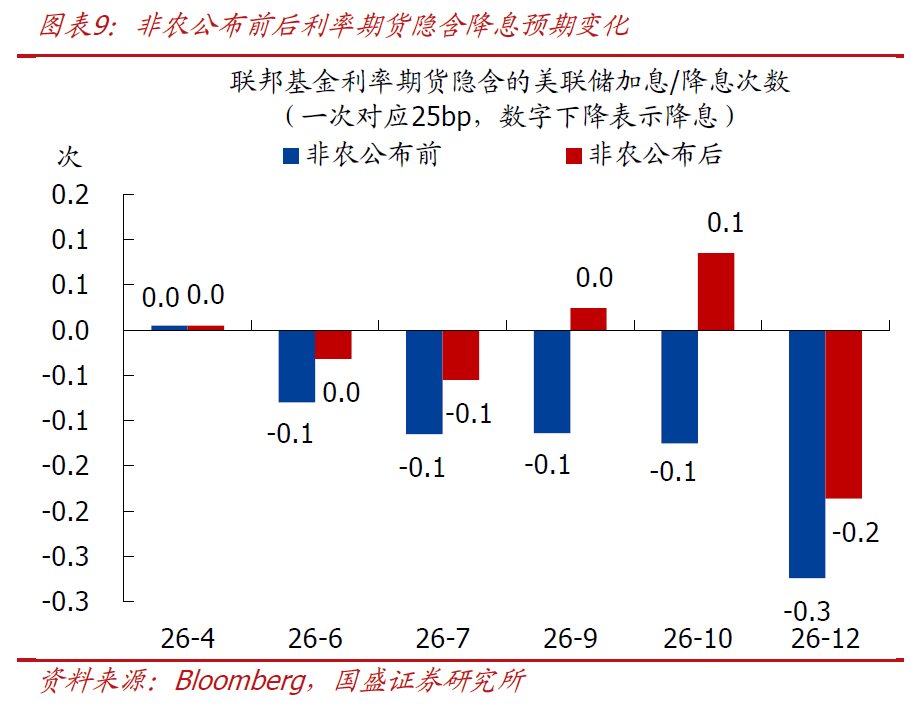

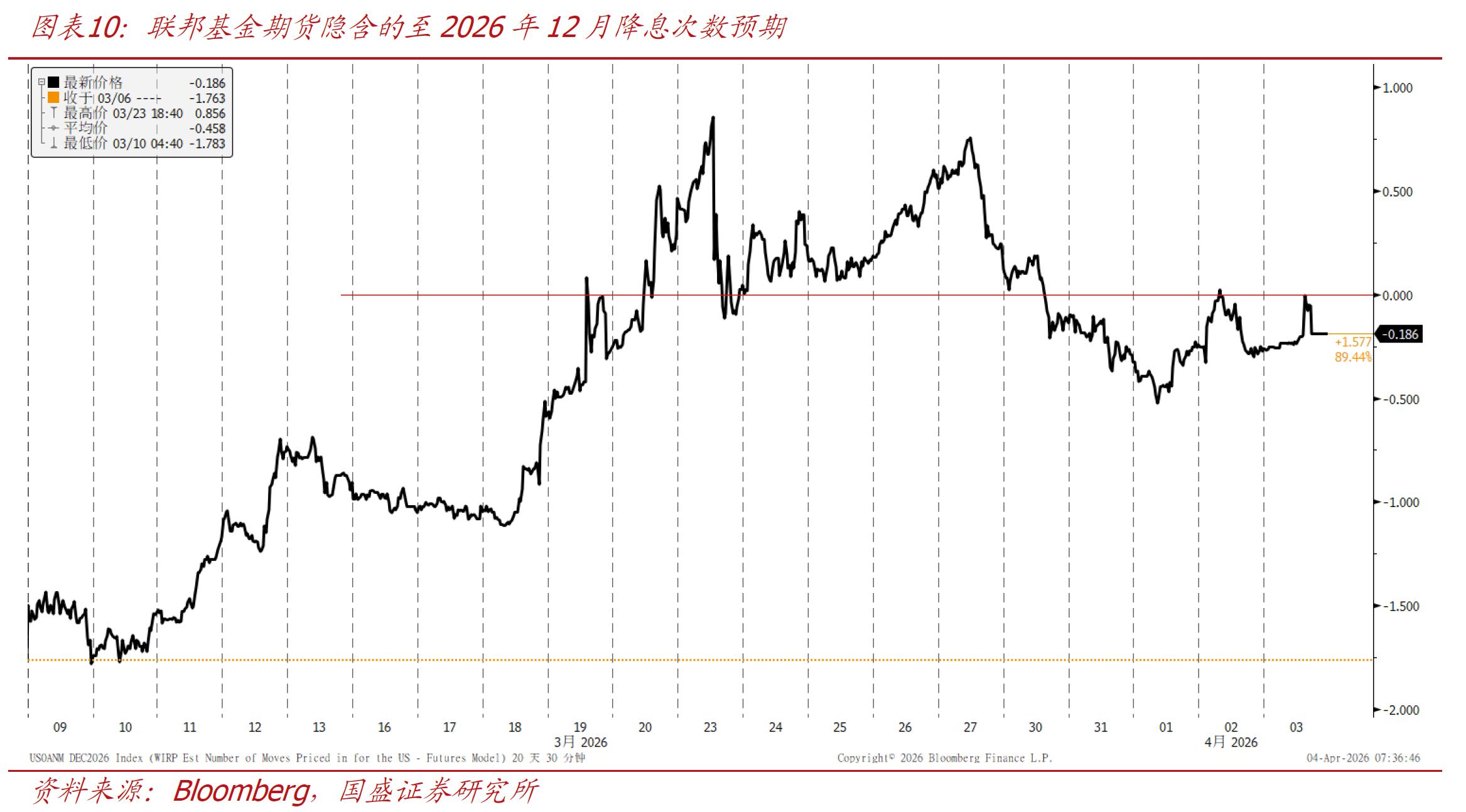

3、非农公布后,美股跌、美元涨,美债收益率上行,降息预期降温。利率期货隐含9月、10月甚至略有加息预期,至2026年底的降息概率由27.4%下降至18.6%。

4、如何理解本次数据?关注四点:>企业调查:非农大增主因天气和罢工扰动解除,同时模型在技术上放大了修复力度。>家庭调查:失业率意外下行主因失业人数和劳动力总数均明显下降。劳动参与率低于预期、跌至2021年底以来新低,失业率下降的“质量”并不高。>调查时点:就业调查于月中进行,仅反映美伊冲突前两周影响,伊朗局势对于“滞”的影响可能尚未完全显现,对劳动力市场的实际冲击程度需结合Q2数据逐步验证。>综合来看:当前美国劳动力市场处于“紧平衡”状态(短期劳动力供给的减少抵消了劳动力需求的减弱,因此失业率表现温和),伊朗局势影响下后续失业率上行风险仍存。

5、3月议息会议后,伴随着中东局势演化,市场一度交易加息预期,后在鲍威尔哈佛演讲与特朗普释放停战信号后逐步修正。目前看,随着这份偏稳健的非农报告发布以及近日特朗普对伊朗下“最后通牒”,叠加持续高油价和通胀粘性,美联储短期更难降息。

正文如下:

1、美国3月非农新增就业强劲反弹、远超市场预期,失业率小幅回落。

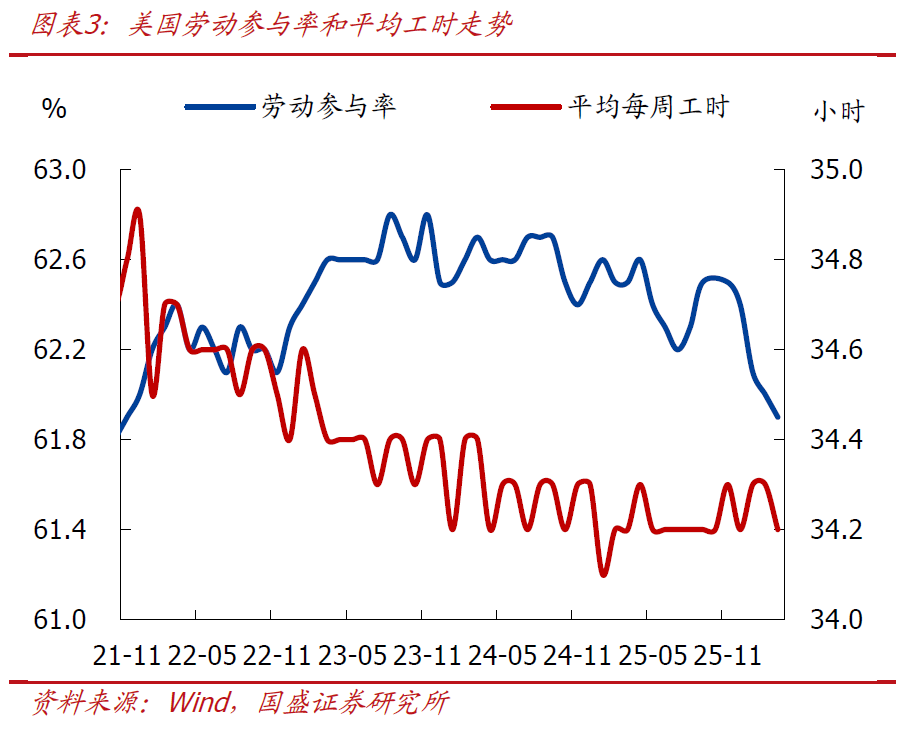

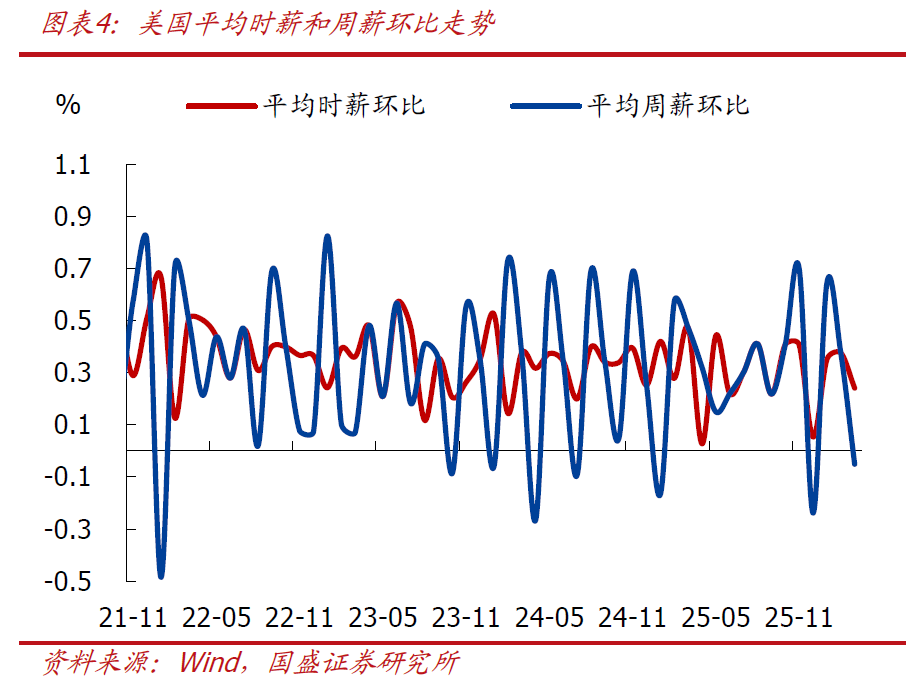

>整体表现:美国3月非农新增就业17.8万,远高于预期值6.5万。1月非农就业由+12.6万人上修至+16.0万,2月由-9.2万下修至-13.3万,经修正后,1月和2月合计非农就业人数较此前公布减少0.7万。3月失业率4.3%,低于预期值和前值4.4%。3月劳动参与率61.9%,低于预期值和前值62.0%。3月周平均工时34.2小时,低于预期值和前值34.3小时。3月平均时薪环比0.2%,低于预期值0.3%、前值0.4%。

>分项表现:分行业看,正贡献主要来自教育与健康服务行业(+9.1万),其中医疗保健行业+7.6万,其次是休闲及餐旅服务(+4.4万)、贸易、运输和公用事业(+3.3万)、建筑业(+2.6万)、制造业(+1.5万)等。负贡献则主要为政府部门(-0.8万)和金融业(-1.5万)。在14个行业中,9个行业就业正增、5个行业负增,较上月明显改善。

2、非农公布后,美股跌、美元涨,美债收益率上行,降息预期降温。 >大类资产表现:非农公布后,美股期货下跌,美元、美债收益率上行,黄金未交易。截至04/03收盘,标普500期货跌0.28%,10Y美债收益率上行3.57bp至4.34%,美元指数涨0.19%至100.19。

>降息预期变化:非农公布后,市场对美联储降息的预期降温。利率期货隐含的6月降息概率从8%下降至3.2%,9月、10月甚至略有加息预期,至2026年底的降息概率由27.4%下降至18.6%。

3、数据虽好、也有隐忧,短期紧盯油价与伊朗局势进展。

>如何理解本次数据:1)从企业调查看,随着天气逐步转暖、凯撒医疗员工罢工结束,2月非农中的负向扰动因素解除,3月建筑业、制造业就业转增,门诊医疗服务行业就业增加5.4万人,其中因医疗罢工结束返岗3.5万人,再叠加企业生死模型更新带来的顺周期性,显著放大了3月数据的修复力度;2)从家庭调查看,失业率意外下行,主要是因为失业人数(-33.2万)和劳动力总数(-39.6万)均明显下降。与此同时,劳动参与率也低于预期,跌至2021年底以来新低,这意味着本月失业率下降的“质量”并不高;3)从调查时点看,3月就业调查于月中进行,因此数据仅反映了美伊冲突前两周的影响,中东局势对于美国经济“滞”的影响可能尚未显现,对劳动力市场的实际冲击程度需结合Q2数据逐步验证。4)综合看,当前美国劳动力供需处于一种“紧平衡”状态(短期劳动力供给的减少抵消了劳动力需求的减弱,因此失业率表现温和),我们认为美国劳动力市场仍将在波折中降温,尤其是在中东局势扰动未消的背景下,成本端的压力可能主导企业决策,如果企业招聘持续放缓、裁员人数逐步上升,将对工资和消费者需求的增长形成抑制,也将推高失业率上行的风险。

>降息预期展望:3月议息会议后,伴随着中东局势演化,市场一度交易加息预期,后在鲍威尔哈佛演讲与特朗普释放停战信号后逐步修正。目前看,随着这份偏稳健的非农报告发布以及近日特朗普对伊朗下“最后通牒”,叠加持续高油价和通胀粘性,美联储短期更难降息。往后看,伊朗局势已超一月、未见快速停战的迹象,预示高油价还要持续时日,对经济、政策、市场的冲击无疑会更严重。随着美国劳动力市场进一步松弛,以及高油价对经济层面的冲击逐步显性化,“滞”的现象将逐渐显现,加息可能使美国经济步入衰退、降息又可能带来二次通胀,美联储动作依旧受限,政策空间的真正变化节点大概率出现在美联储主席换届后。继续提示:面对“油价走高—通胀上行—美联储暂停降息甚至加息—滞胀可能性增大甚至衰退”的可能情形,当前资产价格应定价不足,需警惕后续深度调整的可能性,短期紧盯油价与伊朗局势进展。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。

本文编选自微信公众号“熊园观察”,智通财经编辑:陈宇锋。

该信息由智通财经网提供